|

|

现在谈一下货币的问题,确实去年811汇改以后,这个资金流出的速度过快,也是导致现在我们整个的外汇的管理政策发生了一个比较大的变化,实际上大家明显感觉到,现在钱出去非常难了。原先的时候国家还在某种层面上鼓励你的钱往外走,但现在确实是紧,收的非常得严。最主要的原因就是说,实际上钱流出过快,导致人民币贬值预期加强,人民币贬值预期加强又导致更多的钱出去。这样会使得打乱的整个的中国的经济改革的一个总体部分,所以没有办法只能是先把门稍微关一关再说。那么人民币的币值的问题,汇率的问题,再提一下,就是说从中长期来看,我们的经济增长率在下降,而且我们现在的整个的债务率又这么高,就使得一个人民币的汇率的币值问题,应该是贬值的。就是说不客气地说,人民币贬值的这个压力还是非常之大的。

当然,说到什么位置是合适位置,这是一个很难说清楚的问题,也不是研究能研究出来的问题,这是一个市场博弈的结果。但是从现有的角度来看,大家还是有市场预期的,就是贬值的压力是有的。我们后来改成一个叫一揽子货币指数。去年,去年汇改以后到了10月份,后来各国央行出现了一个,开了个会,掽了个头,就说这里边有个问题,大家都会觉得,如果人民币的币值变动速度过大,或者说大家对它的防备值过低的话,就会使得全球金融市场产生巨大的波澜。那么这里边大家可能达成一个相对来说的一致性,当然不是书面的,很多人认为是默认的。而这并不是说要对中国实行一个新的广场协议之类的,不是这个概念。包括中国政府在内,大家都认为人民币的币值稳定,其实是不光对国内,对全球金融市场也是一个巨大的一个稳定剂。

所以从这个角度来看,现在人民币跟美元,因为前期大家都是关注人民币跟美元,但是美元由于美联储的加息或者不加息就会产生比较大的一个波动。那么这个时候,人民币应该是对更多的货币来进行一个衡量。那么一揽子这个货币一出台,或者一揽子货币在这个时候发出了更重要的作用。如果你仔细看的话,其实有一个很有趣的现象,就是说人民币对美元和人民币对其他的非美货币的汇率是有一个非常大的反差性的变化,这里面就说明一个问题。实际上就是说人民币大家现在市场上有一个说法叫人民币叫策略性的贬值,就是说人民币对美元你看不出有多大变化,因为这里面有一个问题,就是说美元实际上在某种程度上,在加息预息落空以后,他的币值,他的汇率情况在走低,你看美元指数。那么其他的货币,尤其是欧元和日元,是已经在走强,那么人民币对美元变化好像不是很大,但是对日元欧元就不一样。

时间快到了,因为我第一次不太会找时间,我后面快一点啊。后边的四张图,是房地产的一张图,这里面只是说给大家看一看。堰塞湖,刚才提到了,这个钱没地方去,那么投放出来以后,那么就使得地产得到一个很大的一个支撑,尤其是深圳,大家也看到了深圳地产,北京上海的地产,一线城市,因为毕竟后边的问题,就是说我们现在从人口角度,从其他的角度来讲,从城市发展角度来讲,一线城市是最能吸引各种资源的。

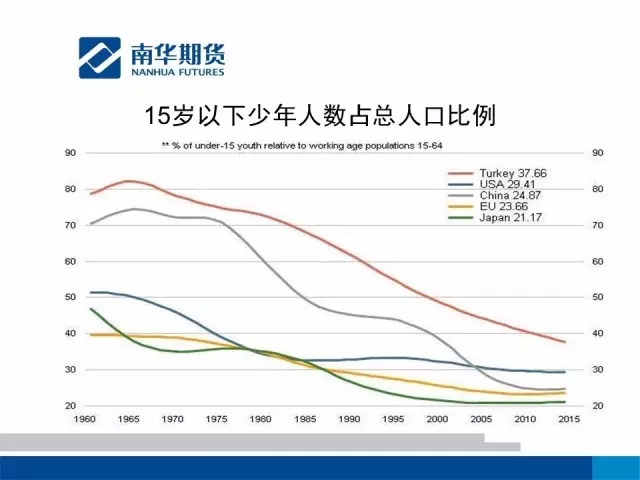

我接着放的这两张图是关于人口的,实际上就是说我们现在人口形势是非常严峻的。我们比发达国家人口形势还要严峻。这里边其实这个,我们从这个第一张图的左边看,我们跟日本相比我们现在处于日本老年性社会的初期,也就是1990年差不多那个样子,情况非常类似。那么右边这张图是中国跟美国的劳动力的今后四五十年的一个对比,右边这张图你看,实际上红线是中国,中国的劳动力在下降,总体劳动力。那么美国的劳动力在上涨,那么为什么美国劳动力还比我们增长要快呢?因为他是一个移民国家,他接受大量的移民。

那么后面这张图就是说实际上15岁以上的少年人数占的比例,这也就预示着什么呢?预示着,因为再过15岁,再过几年,再过十来年以后,他就成为一个新的劳动力,你说他的,你的后期的潜在的劳动增长。后十五年以后,你的劳动力会是一个什么样的情况,那么现在看我们中国,中国实际上已经跟土耳其相比较,跟美国相比较,我们都处在他们之下的一个水平,我们现在接近于日本和欧洲。

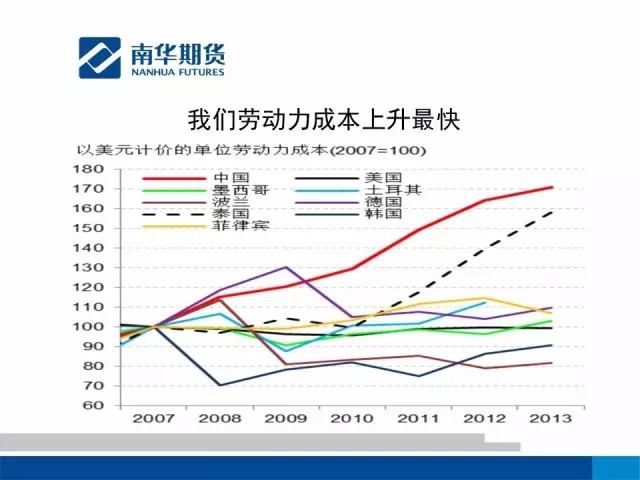

这张图实际上就是说,刚才我提到了就是说我们的劳动力(成本)增长水平太快了,这里边有很多原因,其中一个最主要的原因是什么呢?我们前期的欠账太多,政府,刚才说一个空气问题,还有一个就是土地和人力资源问题。那么我们的人力资源成本过低,那么后来市场化不断增强的情况下,或者说当人的流动得到有效释放的时候,户口已经不完全束缚住这个人的流动的时候,那么你的劳动力的成本体现的会非常之快,也就是我们劳动力的成本成长非常之快。那么现在这个趋势呢,可能会有所缓解,但是我们的增长的速率不会有太大的变化。

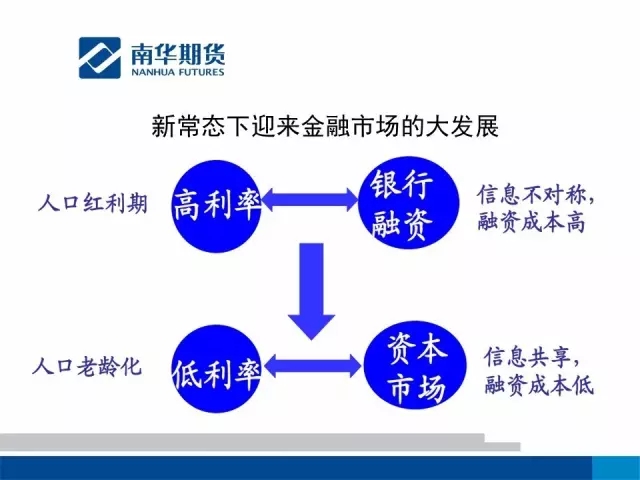

那后面这张图是指的什么?就是说现在我们大家已经,现在中国已经认可了自己慢慢地进入老龄化社会。那么还有一个,就是我们整个的经济增长速度也下来了。就是说我们现在是未富先老的一个状态,那这个状态之下对金融市场是个什么问题呢?

实际上大家看到,我们现在应该是处于一个信息共享,融资成本相对来说比较低,但是同样反过来说,这也是个低利率的时代。所以大家现在看到你的,大家切身感受到,就是说我们银行的利率也好,或者说不管你是找各种各样的理财也好,或者说你去买各种理财产品也好,他的利率收益是在逐步逐步降低的,这是没有办法的。或者说这也是逼迫什么?逼迫我们金融市场必须要改变的一个原因之一。

这张图是指的我们居民财富的情况,我们现在居民的财富,这是央行跟其他的机构来搞的这么一个统计。我们现在居民的存款,居民的现金流,加上住房,住房的存量稍微有点不是很准,我们占到很大,占到七成以上。而我们其他的资产比较小,而在欧美国家不是这样子的,看到美联储统计的美国家庭的金融资产占到了百分之四五十的样子,有的个别的情况还更多一点,欧洲也是类似,他的地产价格,地产的财富总量并不是特别大。刚才提到了,就是说居民要加杠杆,加在哪儿?其中有一个就是资本市场,但是问题又来了,资本市场加杠杆的时候,如果加不好,会出现什么问题。去年问题来了,对吧,我们看到股市出问题了,那么没有办法,那么这条路先不这么走。那么剩下的后边是什么呢?后边还得加,怎么加的问题。从我们的角度来看,就是说现在居民的杠杆不加是不可能的,只不过是说你认为从哪个角度来加合适的问题。从政府的角度来讲,实际上他认为是从你的钱应该通过这种方式来流到实体经济当中去,是最合适的,是给企业把杠杆加上来最合适,但是这并不是说逼迫着居民要把钱借给企业,不是这样子,只不过就是说在某种程度上财富相对来说转化一下,转化的工具或转化的方式是什么?这是最关键的,政府在考虑这种工具和方式,那么包括我们的这个前几年,从去年开始我们的整个的互联网金融也好,或者说这种互联网化也好,那么这都是一种方式。现在来看,这个趋势是不得已而为之,或者说必须要这么做。那么从个人投资者来讲,这个时候应该布局,你自己的整个大方向的布局,你应该怎么布的问题。哪些是先,哪些是后的问题,是不是考虑境外的问题,这都是你要现实考虑的问题。那么股市,现在处在这个状态之下,是不是你最合适的一个投资方式,那么大宗商品现在的这种交易的状况是不是很好的一个快速敛财的一个工具,这都是我们面临的现实问题。

这张图我列了一下表,就是说我们政府的经济目标,2014年、2015年、2016年三年的对比,这里边其实变化最大的是什么呢?变化最大的是一个,第一个财政赤字,第二个就是进出口的增长率。财政赤字2014年是1.35万 亿,那么今年2015年的时候是1.62万亿,2016年要调整到2.18万亿,增长率是非常快的。进出口的增长率,2014年时我们提出7.5,2015年是6,2016年几乎不增长。这已经保了,保证了的问题。那么还有一个,就是说实际上就是在整个的预算内的投资的问题,预算内投资,实际上主要还是在什么?在于公路投资还有棚户区改造,安置项目之类的问题。这个是实际上就是一个基础的投资问题。

再一个,就是单位GDP能耗下降,这里隐含了一个什么问题呢?就是说现在来看,今年不管你煤炭你钢铁涨到什么位置,从政府的角度来看,这些行业,总体的规模是一定要降下来的。

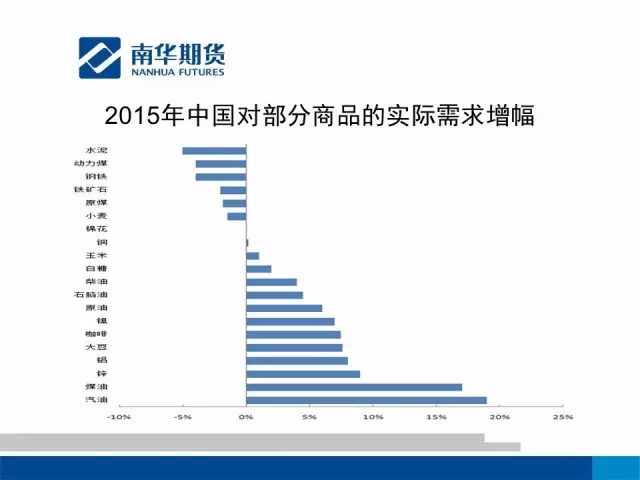

后边这张图就是中国,这算是最后一张图吧。那么就是说我们测算,这个2015年中国对部分商品需求的实际增幅,这里边增幅最大的是汽油和煤油,但是这个增幅可能计算的也是有一些水分在里面的,因为去年从汽油的角度来讲,我们只是算了一下这个什么呢?算了一下整个的进口的情况和冶炼的情况。这里边因为有政府的储备在里边,所以并不是一个很准的,但是其他的来看还可以,包括我们的铝、锌、大豆需求的都还可以,咖啡当然比较特别,这是一个我们消费情况的转变。而去年来看,我们对水泥、动力、煤、钢铁已经是一个负的需求量,今年应该也还是有一个维持稍微负面的一个需求的情况。

农产品情况来看并不乐观,这里边实际上我们从玉米的角度,特别情况来看,玉米去年还有不错的增长,今年可能会比去年要糟,情况要差不少。总体上来看,我们认为今年这个大宗商品的这个情况来看呢,尤其是从工业品的角度来看,我们认为确实是比去年有所恢复,恢复在哪儿,就是说第一个我们今年的总体的经济增长率要比去年预期的要好。所以这个政府在主导经济全面的情况下,经济的增长率可能会有所上升。我们看到二季度可能会不错,二季度的经济增长率的情况,就是数值的情况来看,可能稍微比一季度好一点。还有一点就是说房地产的市场,刚才提到了,房地产恢复的情况非常好。那么也就是说,这对二三季度经济增长产生了不错的一个支撑,这个对部分的工业品可能有些大的支持力度,我们也看到,但是从一季度和二季度初的价格变化情况来看,期货的价格情况来看,实际上已经远远超过了当时实际的需求和今年全年的预测情况。

在一个整体的金融去杠杆情况下,这种快速的价格,价格快速上扬,我想无论从政府的角度也好,还是从这个市场的监管者角度来讲,都不太希望看到,所以出台了一系列的措施降温。今后来看我们认为这个变化率并不大,也就是说我们在一二季度已经把全年的预期炒出来了,那后边怎么炒,我想这是一个资金博弈的问题。那么还有一个,就是说因为在我们国家,我们一定要把政策的监管意图放到这里边,做一个最大的变量放在这里边,政府如果还是采取这种高压的一种措施的话。那么实际上我觉得今年大宗商品的价格变化率下半年肯定会大幅降低。

好,大家,我今天主要的部分就向大家汇报到这里,剩下时间大家可以提一下问题。