|

|

文 | 张一伟(扑克百家第26期主讲嘉宾),本文系嘉宾在扑克百家作的分享,转载请注明出处

导读:

每周日的晚上,我们相聚在扑克·百家。这一期“扑克百家”主题为“深度解析宏观环境与中国经济发展现状”。我们邀请到了南华期货股份有限公司研究所高级总监张一伟先生。全球经济增长已经落入平均增速之下,于中国而言,经济增长更是进入了新常态。张一伟先生从人力成本、创新、制度改革等多个角度看中国经济增长模式的转变。

嘉宾介绍:

张一伟

新华社特约经济分析师

新华社财经视频栏目“新华08”的特约嘉宾

南华期货股份有限公司研究所高级总监

分享内容:

大家好,我是张一伟,今天给大家分享的就是我对2016年宏观形势的判断,我是第一次通过微信给大家作报告,不太熟悉,不太好的地方请大家多多包涵。

请大家打开PPT,我们看一看第一页,打开第一页,第一页是个新常态,就是说全球性的增长落入了平均增速之下,这里边我们看到实际上全球的经济增速在金融危机以后呢,2008年以后呢,确实有恢复,但是实际上一直在前期的增速的平均值之下,2010年曾经恢复的比较快,但是随后呢一直在相对来说平均值2.8以下的样子,全球恢复的并不好,中国更不怎么样。中国实际上我们看到,这个数值7.4是截止到去年的一个数值,那么今年我们看到,实际上一季度二季度的情况都不好。那么一季度已经破了7了,那么现在来看,二季度的情况可能比一季度不差,或者稍微好一点,但全年总体的情况还不乐观。

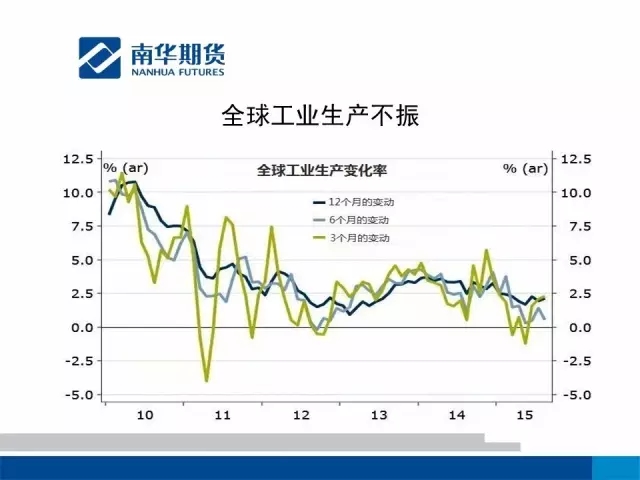

请大家看第二张图,第二张图是全球工业生产的情况。我起的题目是全球工业生产不振,也就是说实际上从这个细节性来看,我们看,他分了三个月、六个月和十二个月的变动率,这是个变化率,并不是一个具体的数值。实际上短期来看,这个工业生产还是不错的,但是从中长期来看,尤其是一年期以上,十二个月情况以上来看,我们对全球的工业生产并不乐观,中期来看,有一个更加恶化的趋势,就是六个月的情况来看,更加恶化的趋势,这个原因主要在于什么?在于全球的需求根本不足,也就是说实际上2008年以后,我们全球的需求都在萎缩,只不过就是说各国情况不太一样,或者说恢复的情况不太一样。我把第二张图这个PPT从电脑截图发给大家了,应该大家能看到吧。这个就是我讲的是这个,我怕大家会找不到PPT,或者是有什么问题。

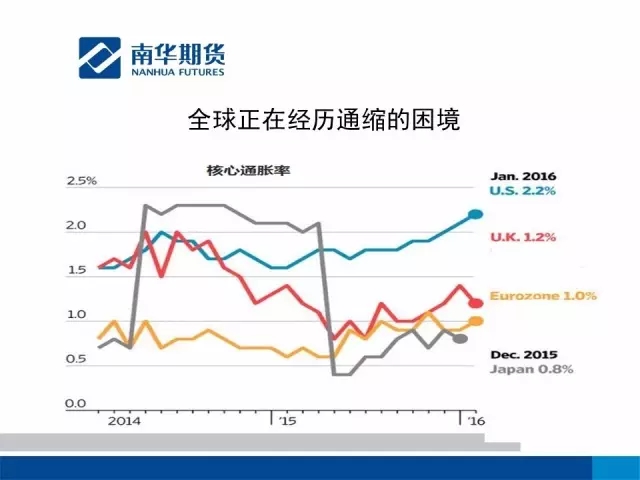

那么我们来看下一张PPT,实际上就是一个全球的通缩的一个困境。从经济的角度来讲,实际上从这个二战以后,全球的主要的国家的央行也好或者政府也好,政府对这个通胀情况都比较关注,或者说再讲的明确一点,大家非常地担心通缩,但是对通胀有一定的容忍度,尤其是进了21世纪以后,大家普遍是希望通胀不喜欢通缩,但很不幸的是现在全球尤其是发达国家,现在基本上都是处于通缩的边缘,所以我们看到现在各国的央行,尤其西方国家央行,近期的央行,他们现在的货币政策都盯着一个通胀目标。大家都一般是2%左右的这么一个目标,但实际情况来看呢,都没有超过2。那么这张图上,美国是有点2.2的意思,但是美国这里边有问题,在于什么呢?如果他加上他的非核心通胀率的话确实超过2了,如果是核心通胀率那么还是有问题的。也就是说这也是美联储现在加息的这个步伐和加息的这个力度有所犹豫的原因之一,而我们看到实际上欧洲也好,或者其他国家日本也好,那么实际上都在采取大量的货币刺激政策,他的出发点之一也是在这个通缩这个角度来看待问题。

那么既然通缩对工业生产实际上是不利的,大家都知道,如果通缩的话,中远期的价格是看跌的,那么大家的生产积极性不会很高,而且企业如果说价格中远期是处于一个贴水的状态的话,他的生产愿望是很低的。那么生产愿望很低,同样一个角度来讲,就是说他对社会的贡献率也低,那么最后导致社会总需求也在下降,这就形成一个恶性循环,实际上这个恶性循环在一战以后二战前,在欧洲经历了非常大的一个时间的一个过程,最后从经济学的角度导致了第二次世界大战的直接爆发。

就是说这个通缩的这张图,大家应该能看的清楚一点。通缩的情况,所以总体上来看,西方国家现在货币政策的制定当局非常地不希望看到通缩,他希望通过大量的货币宽松或者说释放大量的货币,那么用当年伯南克的话说,直升飞机撒钱的方式来对付通缩,使得社会总需求得到相当的刺激,然后进而推动通货膨胀的一定的反弹,这样使得经济增长得到一定的恢复。进而使得失业率也好,或者是说其他的社会问题得到解决,其实全球所有的国家经济政策出发点背后都是有政治原因的,那么他的政治隐含因素就是社会的稳定和政党的正常执政。

我们再看下一张图,就是各国央行的资产情况,这个非常明显的,我看最上面的实际上是中国跟美国。那么如果说按照总的资产绝对值来讲,中国确实在2014年、2015年是在下降的。那么为什么说中国是下降的或者数值统计出来是下降的呢?实际上这里边我们在2014年以后确实我们的货币政策是处于一个稍微紧缩的一个状态。我们的货币发行总量也是大家比较好理解的,就是说实际上成为一个低速的增长的过程,而美国因为他实际上去年年底才有一次加息的动作,今年还没有加息,而且今年只是说他的购买债券的国债的力量会减少,或者说出售手中的国债,但是总的规模来讲,他的变化并不大,所以看到中美的这个央行资产在绝对值上是有一个剪刀差的。但无论怎么说,实际上我们现在中国央行资产,也就说我们国内的金融方面的存量资产,货币方面的存量资产已经是超过了欧洲和日本,甚至超过了英国,那么英国经济总量实际上并不大,但是英国作为一个老牌子资本主义国家,他在欧洲和其他全球方面还是有相当大影响力的,所以把他也放进来做一个主要的参照物之一。

那这里边其实大家看到最少的是英国,其次就是欧洲和日本,那么欧洲和日本央行他们最近的这个表态,尤其是欧洲央行,他是有一个极力地扩大资产规模的一个表态,后期我觉得他们可能总量上会超的。

那么就看下一张图,就是说我们回到了一个回答一个比较重要的问题,因为现在大家实际上从货币的角度来看还是看美元,美元看美联储今年的动作,美国今年到底加息要几次?货币政策收缩到一个什么程度?因为美元是全球结算货币,也是实际上美联储作为全球货币总的一个背书者,他的一个整个的一个动作,会对金融市场乃至实体经济产生巨大的影响。

那么总体上来看,从我们去年的观点是,去年年底的观点是今年美联储可能加两次息,那么六月份一次,年底一次。那么现在来看呢?两次息的可能性大幅地减小,去年还是80%-90%,那么现在看来只有30%-40%,那么加一次息的可能性可能会是在70%-80%的样子。那么这一次,那么就是说加一次息的可能性还是在70%-80%的样子,那么这一次加息的时间点会落在哪儿呢?大家看到了,最近的时候,市场已经对美联储六月份加息的预期有所升温,但是我个人看,现在这个时间点非常微妙,美联储加息的概率可能不是特别大,那么就是说加息的可能性在三季度,甚至落在四季度的可能性会更大一点。

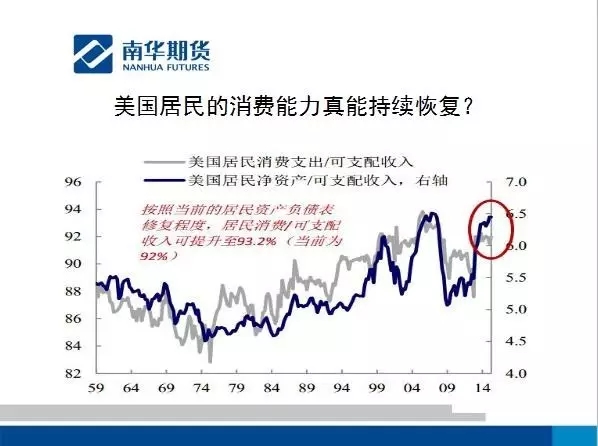

那么这张图实际上表现一个什么呢?美国实际上按照现在的增长速度来恢复的话,美国居民的财富增长值,或者是美国居民的消费能力还是恢复的不错。美国是一个消费性的国家,那么这一点在一定时间之内改变不了。他的工业生产在整个的GDP总量当中,占的规模并不大,占到10%左右的样子,甚至有时候还低一些。但是他的消费已经占到绝大的部分,70%到80%的样子。所以就是说美国居民的消费能力的恢复,对经济增长产生了巨大作用。

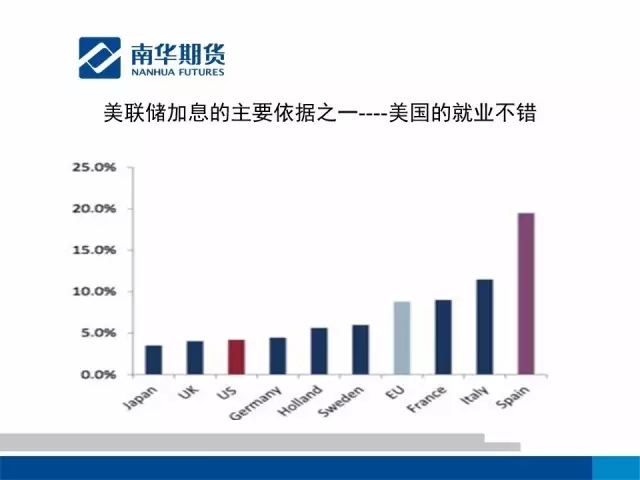

下一张呢是指美国的就业,实际上现在来看,发达国家来讲,除了日本之外,那么美国的就业情况是最好的。当然英国有一个问题大家也在谈论英国就业不错,但是6月23号要有一个公投,英国,他是不是要脱离欧洲。因为现在来看,因为去年的时候,我们曾经有单独的一个报告也好,或者单独有一个策略性的一个提示也好,就是说英国今年如果脱离欧盟的话,那么可能会对整个欧洲乃至全球金融市场产生一个比较大的影响。我们现在来看,这个波澜已经在慢慢地掀起来,现在的民调显示可能是一半对一半,就是说不一定完全脱欧的,完全能赢,但是也不好说这个情况。美国实际上他的就业情况还是不错的,所以从这个角度来看,虽然这个三四月份的就业情况稍微有所反复,但是总体上来看,他的就业恢复的情况,要比去年预期的要稍微好一点,所以这里边也是对美联储加息有一个非常大的一个支持。美联储现在其实他前几次有一个公告当中也提到了,所谓的加息的时间点的选择,更多地现在考虑除了美国本身的因素之外更多地考虑了其他的非美国因素,也是全球性的因素。其中一个最主要的变量就是中国。

中国去年的一些情况,也是今年的一些情况,使得美国的加息,美联储加息步伐,做出了一个调整,也就是中国迫使美联储的加息步伐有一些新的变化。比如说我们去年的汇改,这个汇改导致了整个全球市场的一个比较大的一个振动,或者说实体的,就是说实际的情况也是产生了巨大的一个冲击波。那么一直延续到现在,那么实际上对美国美联储加息产生了巨大的影响,他不得不考虑这些问题。同时我们也看到,他跟中国的央行也好,中国的政府也进行了充分的沟通。所以这个我想后边讲到国内的时候,我想再提一下,在这个位置提就是说美联储的加息的情况来看,原来看两个,主要是两个变量,一个是美国的经济的情况,另外一个就是美国的失业率的情况。他也说过,那么现在来看,加上一个第三个的变量,就是境外,就是美国以外的市场,美国以外的国家的变化会对美联储的加息的动作会产生多大的影响。我想这个变量他们很难用量化来评估,但是他们可能有一套反应的一个措施。

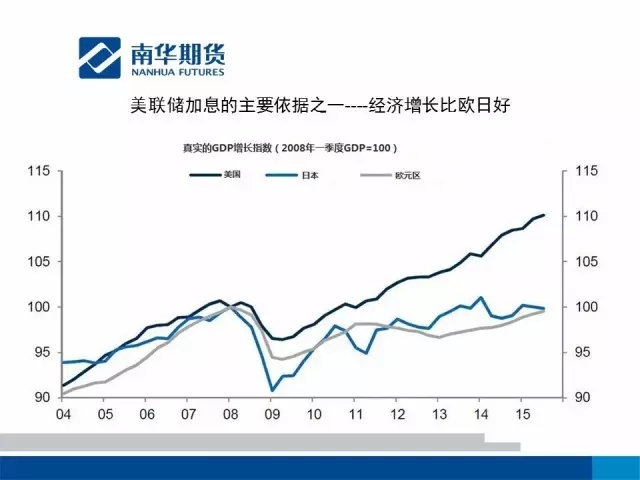

那么后一张图就是说实际上这个图大家一看就很明白,美国的在西方国家中,这三个中他的经济增长速度是最好的,而且他的潜力也是最大的,日本的情况其实很不怎么样,虽然安倍的经济学推出以后,一直在刺激,包括央行的宽松货币政策。但是因为日本第一个他是老龄化社会,第二个他是国内的资源过于匮乏,也就是说他太小了。那么另外他依附的整个的亚洲经济体,相对来说,不管怎么说,实际上就反过来说,日本一直是整个亚洲的经济界领头羊,现在很多人说是中国。但是从实际的角度来讲,就是说如果把经济在层面细划分,按照行业性的划分来看的话,实际上还是日本在引领整个亚洲。

再回来,实际上日本他的情况并不是很妙,反过来欧洲呢,欧洲其实还不如日本,大家都知道,欧洲近期的经济情况不好,再加上恐怖行为的打扰,加上人口的流动,难民的问题,搞的各国政府实际上是基本上没有太多的精力来对经济采取更好的一些措施。而美国实际上一直是一个远离整个欧洲大陆是非之地的这么一个国家,而且他又是一个移民性的国家,他的经济政策也好,他货币政策,财政政策也好,相对来说非常地灵活,所以他的活力逐步体现。

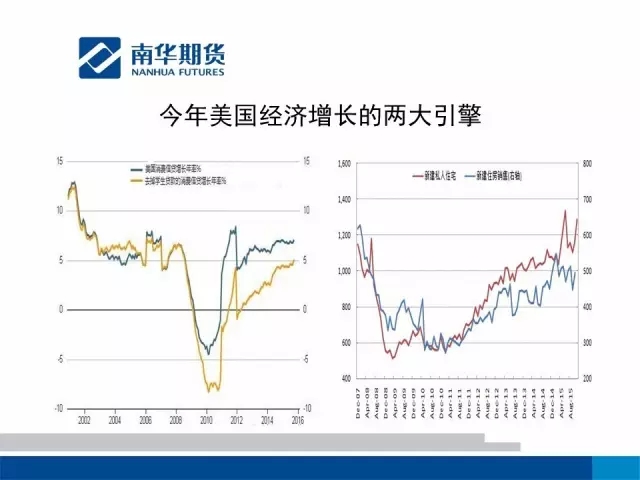

下一张图实际上就是说美国经济的两个巨大引擎。那么一个是就是消费,另外一个就是住宅。这个消费呢刚才已经提到了,但这里边也有一个问题,大家看消费左边的黄线,如果去掉消费学生贷款一些消费性增长,他也有一个落差值的。所以美国实际上他自己也认识到这个问题,就是说从金融的角度,安全性的角度来讲,他现在还是隐含了不少问题,但至少这个问题没有爆发。现在还算能盖的住,不像国内这情况已经盖不住了。

右边是他的住宅情况,住宅恢复还是不错的。也就是说整个家庭的居民财富,他来源于两大类,其实国内也是主要分两大类,一类是实体财富,另外一类是金融资产。那么实体财富其实最大的一个表现的存量就是住宅,在美国住宅的存量,在整个家族财富之中已经占到,总量来讲占到不到一半的样子,但是跟中国比,中国能占到70%到80%,甚至有的个别的还更高一点。但是总体上来看,他的住宅的情况恢复的不错。也有数值,我看前两天刚公布的数值,就是说美国的住宅市场当中,其中有一千一百亿美元是来自于购买的住宅的总量当中,一千一百亿美元是来自于中国大陆的资金,中国人去美国买房的人确实不少。

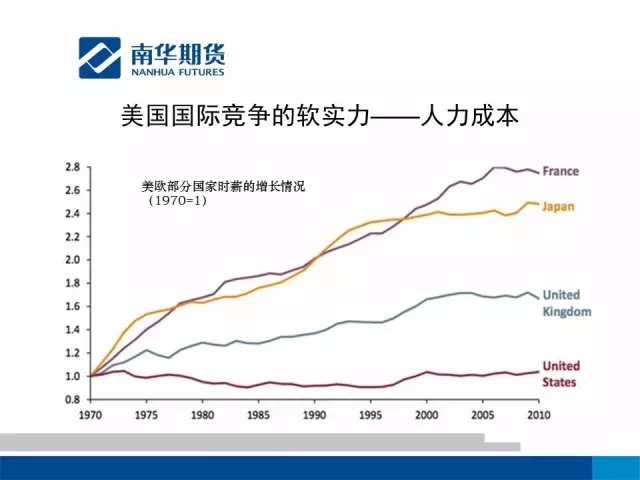

下一张图就是美国的软实力。那么就是人力成本的问题,人力成本我们看到,如果换成这个比例来讲的话,就增长率的角度来讲的话,美国的人力资源,人力资源的成本,就是他的薪金也好,他的其他的加班成本也好,其他的加起来也好,他的总体的劳动率的角度也好,他的波动率,或者他的增率是最小的。而英国也好,日本也好,法国也好,尤其是法国也好,德国还稍微好一点,因为这里边没有德国数值。那么实际上增长速度非常快,这实际上在相当大的程度上压制了企业的快速增长。

而这里边我再多说一句就是中国,其实我们中国的这个人力成本增长速度非常之快,后边大家会看得到。这对现在企业来讲,本身也处于一个经营环境比较困难下,实际上是个很大的问题。所以年初的时候,包括我们财政部的部长也曾经炮轰过我们的这个劳动法,那么新的政府曾经把劳动法中的一部分做了一个调整,现在正在调整当中,也就是说实际上就是说社保也好,你少交一些,特别在个别地区进行调整,这也说明我们现在成本过高。那么刚才就是提到美国的情况,因为从全球来看,我们一直认为,经济上的两个大的变量就是中国和美国,如果全球的美国这个情况恢复的比较好,他们可以带领西方国家走出一个相对平稳的一个经济增长速度。如果中国经济增长也比较稳定,或者说中国的潜在经济增长率,大家也比较看好,那么也会使得这个全球的,以中国为首的非发达国家可能也会走出一个比较新的一条道路来。