|

|

那么我给大家看的这张图呢,实际上有一个,刚才我也提到了,就是一个潜在经济增长率的问题。大家为什么对中国,尤其西方国家对中国经济不乐观,去年的时候,一直有人在唱空,唱空中国经济,甚至包括我们也看到大宗商品一直在跌,就是说从前年到去年,当然今年有很大的反复了,一直大幅度地下跌。那么这里边有最大的问题是什么?大家看的并不是你的实际的现在报出来的经济增长率,而是看你的潜在经济增长率。也就是说,就是说你今后能有多大的增长空间,你的经济增长空间有多大,如果经济增长空间越来越小,那很明显,那么我们可以采取,也就是说你经济处于一个下降的阶段的时候,那么你对金融资产,那么你对大宗商品你会有一个什么样的新的需求?这样,大家从这个角度来看待问题。

实际上呢,这里边我们看最后一行,就是说,这个表格,就是说全要素生产率,实际上我们对GDP的贡献度是在逐步地减小,数值可能差别不大,但实际上每一个百分点的降低,对我们经济增长都会产生巨大的影响。

这张图实际上告诉我们潜在经济增长率,那么这条蓝线,实际上潜在经济增长率,我们蓝线已经跌到8的水平,这实际上是到2013年初,那么实际上到现在来看,我们潜在经济增长率只有6%到7%之间的样子,我们可以说,粗略地看是6.5的样子,那么再往后五年看,也就是到2020年,那么我们的潜在经济增长率可能下降到5.5的水平。5.5的水平意味着什么呢?意味着实际上我们现在的经济增长还是在潜在的经济增长率之上的。那么这里边出现一个问题,就是说短时间内会造成一个过热,只不过过热的区域和范围在哪儿?

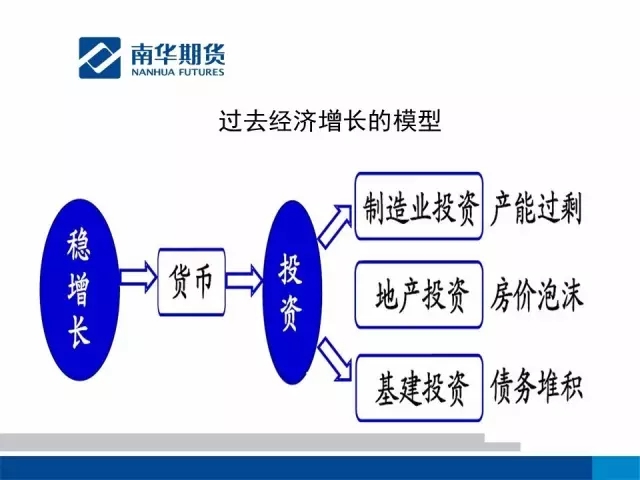

这张图是我们画了一下,就是说过去经济增长的一个模型,其实中国的经济一直是一个政府推动性的一个经济增长模式,如果政府不推动,那么大家就不知道该怎么办好了,那么在以前的时候呢,为了增长,那么其实最主要的还是通过货币的角度来刺激的。因为什么呢?因为我们其他的工业,其他的行业的效率并没有达到最优,必须要用另外一种方式来刺激,最快的方式就是投资。投资的角度就会造成我们看到现在的几个问题,制造业投资过大的时候,就会造成产能过剩。那么地产投资过大,或者说这里边地产的政策导致最后一个房价的泡沫。这个问题现在大家已经看的很明显了,尤其是一线城市,这个泡沫,很多人都在说,这已经在价格在天上的价格了。那么后续这个问题没有得到解决,他还会延续下去。还有基建投资,所有的这一切都会造成一个什么?债务的堆积,但这里边有很多,很大的问题在于什么?债务是谁的债务,西方国家一般从债务的分解角度分为一个是政府的债务,一个是企业的债务,即私人的债务,那么里边又分企业的债务和个人的债务。那么在我们中国,实际上如果这样划分也可以,但是纯正的,因为我们很多的是国企,国有企业总量占到我们整个企业当中的,从经济角度总量占到了七成以上。那么也就是说实际上他是有政府背书的,也就是从这个角度来讲,很多的这个境外的机构就认为,这个把这些国有企业的债务等同于政府的债务。

这张图就是中国的债务的一个组成情况,我们看到实际上从2008年以后,大家都知道2008年政府搞了个四万亿。实际上从资金总的规模来讲,四万亿是并不大的,我指的不大就是说我们听到的是四万亿,但是真正如果加上地方政府,地方国企,推出来的,那可是不只十万亿的规模。从那个时候,我们整个的这个债务规模,飞速地增长。也就是说在2008年的时候大家看,实际上我们总体的债务,占到GDP的比重只有140%左右,那么到了现在已经超过了240%。实际上我没有图放出来,有一些图显示,就是说国际上统计了一下,发生金融危机的时候,那些国家他们的债务规模是多少,包括希腊,大家都知道,这个2012年、2013年的时候,希腊曾经搞过债务危机,导致欧盟随时有解体的风险。包括现在为止,希腊的债务率实际上是也就是200%多一点点的样子,所以这就会导致什么呢,去年年初开始,就是说很多的机构大量的看空中国,一直到现在,他们也是这样同样的理由,就是说这种债务是不可持续的。那么我们国内也开始认识到这个问题,那么中央一直在提倡提出,去杠杆,实际上最大的一个问题在于什么呢?减债务,但是这里边的债务,我们仔细来分析,实际上我们看的是增长量最大的是什么,是国有企业,还有一些小型国企和地方政府的债务,而居民和中央政府的债务增长速度很小很小。居民的债务的增长,这个大家很好理解,其实呢,我们现在的消费信贷的规模增长的并不快,因为总量不大。那么大头还是在我们的地产性方面,也就是说实际上大家这一波的房价的上涨,有相当一部分是在金融的资金进来,给我们居民的财富加杠杆,所以这一次实际上中央提出来供给侧改革的其中一个核心点也是在去杠杆。当然这里边对房地产也是一个态度的明确,那么实际上大家看到,各个地方政府开始对房地产的调整有一些新的措施。

我放上两张图,第一张图就是大家看是这个债务的总体的情况,我们国内的,政府的债务的情况。总体上来看,到了去年底的时候,我们的所有的债务,政府的债务,加起来占GDP的比重也就是60%的样子,那么其中最主要的还是地方政府的债务。所以这里边就是说牵扯到很多细节性的问题,并不是说地方政府自己就愿意背包袱,这里面最核心的问题在于财政分放的问题,就是说中央和地方财政怎么分权、分势和分收益的问题。所以现在一直在改革这个问题,我们看到,包括增值税的变化,那么增值税的改革。营业税变增值税,这里边实际上都是有一个二次财政分配的问题。

那么大家看下一张图,就是说实际上,在最右边的这个最高的柱子,就是我们中国。那么边上实际上是香港,实际上就是我们整个国家在2008年以后,他说的私人非金融部门,所有的私人非金融部门就是企业,那么这里边其实大部分的是国有企业。包括中央和地方的,都在拼命地加杠杆,因为什么?因为廉价的资金投出来,没有地方去,或者说为了达到某一些目的,那么央企也好,或地方的国企也好,可以实现最快的一个目标式的增长。所以他们自己把杠杆很快就加上去,很快就加上去了。

实际上这个从全球的角度来看,这个速度非常非常地惊人,所以现在大家对中国的债务非常非常担心。那么再引申出一个问题来,这些债务是因为货币的投放出来的。投放出来以后,那么是不是就一定保证了我们经济的增长情况?或者说,同比例的投放也使得我们经济增长率也同比例的增长。实际上不是的。

大家来看,我们这个因为前期的时候,我们就是说刚才有一张图就说中国的潜在经济增长率的那么一张图,它实际上背后隐含的一个问题,就是说我们的效率在下降,整个的社会运行效率,经济运行效率在下降。那么也就预示着什么呢?你单位的,不能说单位的,就是投入的总体的信贷的规模,资金投放的规模越大,那么你的经济增长率并没有有效地抬起来。如果这样一味地这样做下去,就会使得刚才那张图,就是说我们的债务继续大规模增长。我们房地产继续的一个堆积性的泡沫,这个泡沫会越吹越大。总有一天它会破的,因为这个泡沫越大,破的时候产生的影响力就越大。这里边为什么说,我们的泡沫会堆积这么大呢?资金量。因为我们的钱是管制的,不能随意出国投资,他不像欧美国家那么放开的,也就是说钱可以流出去。所以说美联储的放水,欧洲央行的放水并不会快速导致本国的通胀或者本国资产价格的急速爆涨,反倒是中国,因为中国的货币是圈住的。所以当这个货币的投放速度一旦加快的时候,那么这些钱如果找不到合适的投资方向,他必然要在某一两个角度,某一两个行业领域里边找突破。实际上我们看到每次的一放水首先应声上涨的实际上并不是股市,因为股市这里边的问题很多。这个不是我们讨论的问题,一个是地产,另外一个其他意想不到一些角度,它会突然出现,包括前几年农产品,今年以来的我们的期货,个别期货品种,但这里绝对是一个资金炒作的一个推动力之一。

那么下面这张图就是说,实际上我们中国的经济在2012年之前的时候,主要是靠工业来推动,实际上就是在说的细点,就是投资,投资拉动了所有,投资所有的结果出来一个就是说工业增长率。工业的增长情况的最终的泄口是出口,出口不行最终导致工业不行,最后投资也不行,最后所有的钱资金没办法出不去,最终你获利的出口点没有了。那么最后有国外已经消化不掉了,那么最后转到国内。国内因为本身我们的经济结构并不是为了国内纯粹消费的,那么最后没有宣泄口,堆在国内了,成了堰塞湖,堰塞湖的结果就是我们的债务率非常高,我们的这个房地产价格非常高。所以现在的情况来看,这个是不可逆转的,所以中央提出来有一个经济转型和整个的这个新的经济增长点的问题。

那么下面问题就来了,就是说新的经济增长点在哪儿?那么短时间内能不能起效,这是一个全世界都不好回答的一个问题,尤其是在中国。既然是这样的话,那么有没有有效的办法?

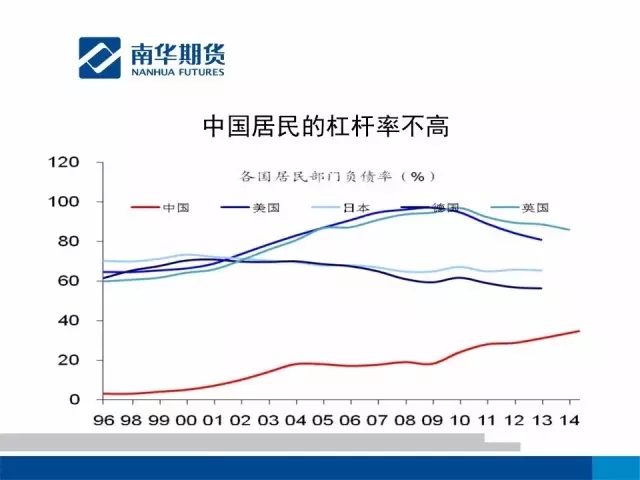

好像是有。那么现在大家看到的也有一部分,或者说我说的更直白一点,就是说中国居民的金融资产并不高,那么居民的杠杆率也不高。是企业高,是政府高,居民并不高,那么只有一个办法。要把居民的杠杆率加上来,也就是说整个的债务要转化一下。根据这个来看,我们的债务率居民的债务率很低,我们居民债务率不到40%的样子,那么如果你要看美国的话,当然非常高了,美国的债务率超过了100%,其实欧美发达国家相对来说债务都比较高。因为什么?毕竟他是一个后工业化的国家,那么他实际上整个的居民的消费的能力要比我们强的很多,或者换句话说,他们整个的经济结构是一种以消费为核心的这么一个经济结构,而中国实际上到现在为止没有完全转变过来,还是一个工业型为核心的,工业单纯生产为核心的一个经济结构。那么在这种结构之下,居民肯定不会有太多的消费的能力。这个能力是可以改变的,但是改变的过程是非常的不容易的。因为这里边我们的政府在整个经济结构中过于强大,你让政府来给其他的经济主体来让利,那么相当于就是说如果谁让利谁很难受,让个人让利,个人也很难受,政府让利政府也很难受,但是如果这点不改,那么后边就没有路可走。所以也就是说实际上我们中央也一直提出来简政放权,包括中央的一些政策,出台一些政策,包括国务院对一些部门权力的一些下放也好,或者说我们现在看到了一些新的措施也好。其实都是围绕这一点,那么这一点如果说政府能有一个相当大的,在经济结构当中的组成部分,他有相当部分的退出,那么实际上这个窟窿是有民间来填补,应该会对经济产生巨大的一个能量的支持。但是现在的情况并不是很乐观,或者说这个转变并没有产生巨大直接的影响,还在持续当中。

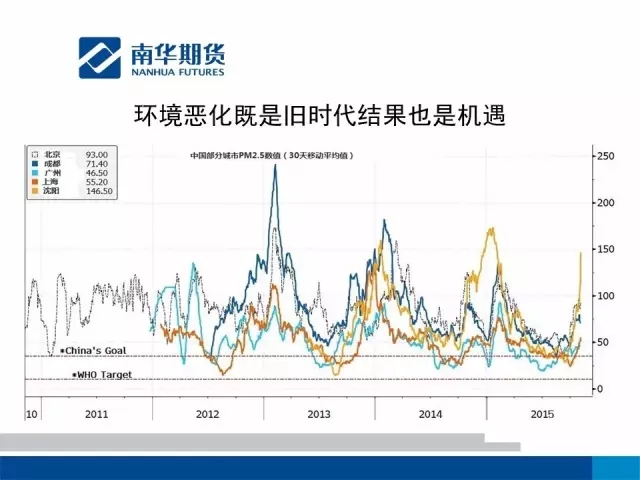

而现在给大家看的这张图是这个空气质量图,那么实际上刚才我提到,就是说政府在整个的经济结构权力过大的时候,那么实际上他是有一些任性的。这里边其实有一些成本是可以忽略掉的,或者说他不认为这个成本比较重要,那么他人为地给压低了,或者给屏蔽掉了,其中最大的是环境成本,那么现在已经非常强烈地感受到这个环境成本了。而且现在不光是中国,那么全世界都在讨论这个问题。这张图的数值是美国大使馆监测的一个数值,其中有北京、成都、广州、上海、沈阳,因为国内的数值不好取,因为长时间数值不好取,官方的数值是不给的,如果你要去要的话,只能花钱买。美国大使馆的数据是公开的,所以就是说我们只能用美国的数据,当然有点不太合适,但是只能是这样。

今年的,这张图就是表明今年我们的财政政策要宽松。为什么要宽松呢?实际上提到了,就是说现在的情况是要让利于民,那么让利于民,必须要居民得到一定的实惠,或者说在整个经济结构当中,作为私人的这一方,他必须要先得实惠,或者说他有盈利的空间以后,他才能有更多的积极性来投入经济的一个增长当中去。国家的财政实际上是一个先行的一个推动力之一,而且实际上从政府的角度来讲,今年经济增长率不好,那么政府的收入会下降。但是在居民的消费也好,或者说整个居民的政府在居民的消费也好,居民的社保情况支出也好,或者说整个在我们叫民生吧,这方面他欠缺比较多,这个时候如果不补的话,也会产生更多的负面性的影响,所以现在政府从各个角度来考虑,那么今年的财政赤字是在扩大的。这也就预示着什么呢?预示着政府主导的这个某些投资会卷土重来,这里边投资的方向主要是在哪儿呢?我个人现在来看,还是在基建,并不在其他的方面,尤其是一些城市投资建设项目。