|

|

作为江苏,乃至中国经济发动机的苏锡常三市相继公布了2016年的经济数据,一波苏锡常的口水战也将随之而来。

一、苏锡常的初步印象

图1:苏锡常分布图

1、对苏锡常的初步印象

说到苏州,人们脑子里首先浮现的是私家园林、“姑苏城外”的寒山寺、古朴宁静的平江路、繁华熙攘的观前街……但今天的苏州还有苏州工业园、苏州高新区,还有圆融时代广场,还有分处金鸡湖两端的CBD,有现代化的国际教育园区,有美丽的苏州大学……

提到无锡,人们会想起林立的现代化高楼,想起风光旖旎的太湖,想起高大威严的灵山大佛,想起古色古香的三国城,想起繁华的中山路商业街,想起书声琅琅的江南大学,想起号称中华第一村的华西村,稍有文化的人可能会想起红色资本家荣毅仁是无锡人……

常州拥有三座大型的游乐园,包括恐龙园、嬉戏谷、春秋淹城,与无锡和苏州相比更显低调,这座国内顶尖的三线城市不太广为人知。

图2:苏州金鸡湖夜景

图3:无锡市区夜景

图4:常州夜景

2、“苏锡有常”还是“苏锡无常”

作为世间少有的大城市连绵带,三个同为地级市的城市,主城区人口超过200万,规模相当、实力相仿、距离相近、郊区相连、文化相通的城市沿着京沪铁路和沪宁高速一字排开,这在世界的城市格局中少有,在中国的城市格局中仅此一例。除了城市实力相当,苏锡常的由来也是因为改革开放后,苏南崛起的乡镇经济,苏锡常三市即是苏南模式的核心承载。

但是与“苏锡常”的称谓相对应的是,在众多民间论坛上“苏锡”经常不带“常州”玩,有“苏锡无常”的说法。在GDP排行榜上常州通常远远落后于苏锡两市,汽车保有量、电影票房、大学数量、居民存款总额、社会消费品零售总额等等总量数据通常也是差了苏锡一大截。而且苏锡的市委书记通常是高配的,由江苏省省委常委担任,常州则一般没有这个待遇。就连地铁建设,常州也是远远慢于苏锡,目前苏锡两市都有两条地铁通车,而常州却还在建设中,预计到2019年才会有第一条通车。

另外在2016年6月由国家发改委公布的《长江三角洲城市群发展规划》中,苏州被定位为与合肥、杭州并列的I型大城市(300万-500万人口),而无锡、常州仅定位为II型大城市,与绍兴、南通、盐城、芜湖、扬州、台州等等一个档次;在2015年7月经国务院同意,获住房和城乡建设部批复的《江苏省城镇体系规划(2015-2030年)》中,苏州被规划为与南京并列的两个特大城市,高于省内另外15个大城市——无锡、常州、徐州、南通、连云港、淮安、盐城、扬州、镇江、泰州、宿迁、江阴、昆山、常熟和张家港。因此在民间和当局心中,尽管叫做苏锡常,但是苏州>无锡>常州,尤其是常州经常是被“抛弃”的一方。

3、关于苏锡常的几组统计数据,不公平的较量

与多数人的印象相同,基本上在全市范围内的比较中,几乎所有的数据苏州都具有压倒性的优势,而无锡对常州又有压倒性优势,但是这通常只是下辖区县数量、人口基数造成的,苏州下辖的县级市最强,而且数量多,无锡的江阴也很强,宜兴也不赖,只有常州下辖的县级市较差,导致了三个市在总量上的巨大差异,此构成苏锡常不公平的口水战要素之一(下文还会更详细分析)。如果换成人均数据后,各市的差距就很小了,尤其是常州还包括了原先较为落后的金坛、溧阳的情况下.实际上我们从人均GDP、人均可支配收入和产业结构可以看出,三市在发展水平上是十分接近的。

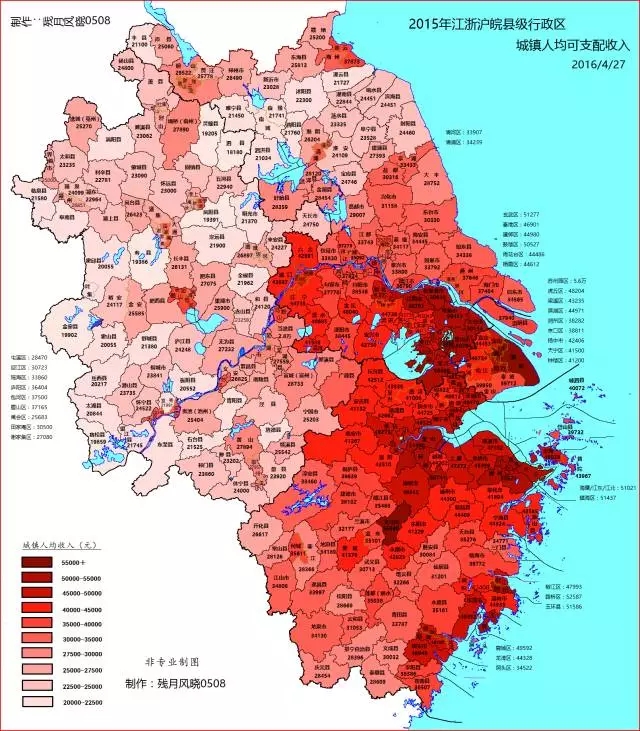

第二个不公平是,由于大都市的外溢效应和辐射效应跟距离成反比,长三角最大、最强的上海离苏州最近,其次是无锡,再次是常州,人均GDP和人均收入等人均指标基本上呈现了这么一个规律。尽管常州下辖的县级市确实输了苏锡下辖的县级市一大截,但是三个地市的市辖区并没有差距太大,这可以从长三角夜晚灯光图和2015年江浙沪皖县级行政区城镇人均可支配收入图可以看出。对于这样的原因,除了单纯的距离因素,还有苏锡常三市的主城区都位于京沪铁路和沪宁高速沿线,而锡常下辖的县级市宜兴、金坛、溧阳等县市偏离了交通主干线,并且受到太湖的阻隔,阻碍了上海的辐射,导致这几个县市发展与离上海较近的县市差距很大,也未能跟上常州主城区的步伐。或许没有太湖的阻隔,并修造了重要的交通设施,宜兴、金坛、溧阳也不会差江阴、张家港、常熟等等县市太远。

图5:长三角夜晚灯光图

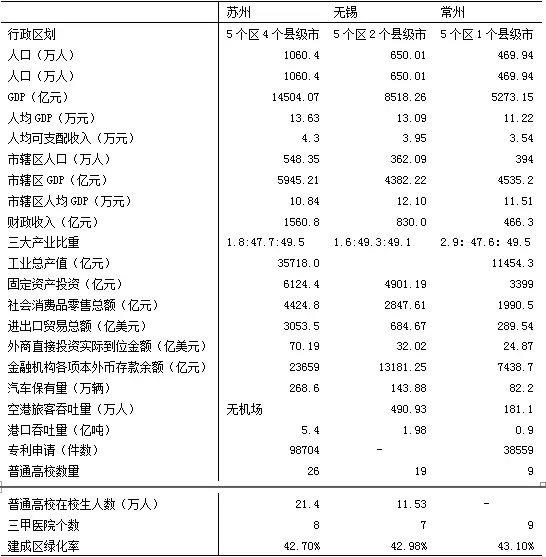

表1:2015年苏锡常三市主要的经济社会指标

图6:2015年江浙沪皖县级行政区城镇人均可支配收入

二、苏锡常格局的形成

1、古代苏常的优势与近代无锡的崛起

在古代,应该说苏州和常州远在无锡之上,一直是以郡、州、府的级别存在,相当于现在的地级市,无锡一直是以县的级别存在,或属于常州,或属于苏州,因此根本没有苏锡常的说法。此时的苏州更是雄踞江南的大都市和全国首屈一指的大城市,与南京、杭州等大城市并列,自两晋以来,常年位于中国前十大城市行列,且越往后排名越靠前,直到近代长矛之乱后遭受重创,上海崛起,苏州衰弱;常州尽管历史上不如苏州,但是地处富庶的江南也重来没有差过,在西周时期,就建立了淹城,西汉时期,常州始设郡治,统领今镇江、常州、无锡的土地,隋唐开始,常州成为州府所在地直至近代,清朝时期常州有“三吴重镇,八邑名都”之称,统领今常州、无锡的大部分领土,经济繁盛。

无锡兴起于明清设立的漕运中转站,便利的水运、富庶的江南使得无锡很快成为四大米市之首。但是真正崛起则始于近代,1840年中国第一次鸦片战争以后,伴随着上海的开埠和崛起,无锡人积极参与上海的开发,并主动全面接受其辐射和影响,自身迅速发展和壮大起来,我们熟知的中信集团创始人、红色资本家、前国家副主席荣毅仁即是民国时期著名资本家荣宗敬、荣德生的儿子与侄子,大量参与上海、天津等都市开发的无锡人也在老家无锡大举兴办实业,无锡工商业随之崛起,再加上无锡人聪明能干,地处富庶的江南地区、京杭大运河和京沪铁路沿线,到抗战前夕,无锡已经跻身中国“六大工业都市”行列,无锡的工业产值位居全国第三。与此同时,苏州则在近代的长矛之乱中遭受重创,此后百年都一蹶不振,因此直到改革开放前,无锡长期雄踞江苏第二大大都市的地位。

图7:清朝苏南行政区划

2、苏锡常行政格局的奠定

1983年开始的地级行政区划改革便是今天苏锡常行政格局形成的重大历史事件,甚至可以说直接决定了今天苏锡常的经济格局和力量对比。

苏南的行政区划形成由比较特殊,由于人口稠密、大城市多、县级单位少,因此为了照顾更多的省辖市,原先面积较大的苏州地区和镇江地区并没有直接进行地、市合并,而是重新进行了拆分,无锡从苏州地区拿到江阴、无锡县(今主要为锡山区、惠山区、新吴区的地盘),从镇江地区拿到宜兴;苏州从苏州地区拿到吴县(今主要为吴中区、相城区、工业园区地盘)、吴江、昆山、太仓、常数和沙洲县(今张家港);常州从镇江地区划入武进、金坛、溧阳县;镇江从镇江地区划入丹徒、丹阳、扬中、句容县;镇江地区的溧水和高淳则被南京拿走。说到这里,这样的调整并不是苏州和镇江就亏了,当时的苏州地区和镇江地区并不是今天意义上的地级市,苏州和镇江作为省辖市当年独立由省政府管辖,只是这两个行署驻地在苏州和镇江的市区而已,这种现象在当时普遍存在,也是后来市县同名形成的重要原因。由于苏南地区大城市众多,才作如此拆分,如果这个地区当时没有其他大城市存在,通常会以“地改市”或者“地市合并”形式改革,前者如郴州市、怀化市、台州市等等,后者如石家庄市、唐山市、温州市、宁波市、九江市等等。

在笔者平时逛论坛的时候经常能听到,当年行政区划改革时,无锡嫌弃沙洲县(今张家港)太穷了,不想投入资源发展他,导致现在苏锡竞争时,下辖县市较少的无锡在经济总量上落后苏州一大截。如果属实,那无锡自然肠子都悔青了,张家港刚刚建县时由于是由江阴和常熟析出部分土地设置,一开始就没有发达的县城作支撑,又地处江阴、常熟原先辖地边缘自然较为落后,但是经过几十年发展,张家港已是中国百强县前五的县级市,2015年GDP高达2250亿,超过了中国很大一部分地级市。但是另有一些网上的牛人表示,当时非地区行政公署驻地城市最多只分配3个县,无锡选择了当时比较发达的江阴、无锡县和宜兴,当然没法再选张家港或者常熟,常州也因同样原因只拿到武进、金坛和溧阳,而苏州凭借地区行政公署驻地城市拿到了剩下的六个县。今天苏锡常在经济总量上的悬殊地位主要是下辖人口、下辖县市实力差距造成的,并非地级市本身造成的,而1983年的行政区划改革就是今天在总量上差距的始作俑者。这是很多无锡网友在论坛上哀叹无锡没有拿到张家港的重要原因,也是常州在论战中为自己辩解的主要理由。

图8:1978年的苏南行政区划

图9:2016年苏南行政区划

3、苏南模式的提出和苏锡常经济格局的形成

苏南地区地处太湖之滨、长江之畔,处在长三角洲中心地带,扼上海通往华北、西北、华中地区的交通要冲,京杭大运河、京沪铁路、京沪高铁以及多条高速公路横穿而过,人口稠密、土地狭小,但是自然条件优越、土地肥沃,自古便是鱼米之乡。得益于靠近上海的地理优势和勤劳能干、善于抓住机遇的精神,苏南人改革开放初期利用这一地区工业基础比较薄弱的特点,抓住市场空隙,利用上海的技术优势和市场,迅速壮大起来。彼时,上海大量技术工人节假日到苏州、无锡等地,给苏南带来了信息、技术和管理经验,再加上历史上的工商业经验积累,为80年代苏南地区工业化的起步创造了良好的条件,苏南地区经济迅速崛起。当时常州的武进、无锡的锡山(原无锡县)、苏州的常熟、吴江、吴县等等县市乡镇经济都全面开花,GDP呈现井喷式的增长,当时苏锡常都高速增长,三市齐头并进,苏锡常格局由此奠定。

但是1991年是个分水岭,自浦东开发开放以后,靠近上海的苏州近水楼台先得月,苏州工业园区、昆山开始大量引进外资企业,以苏州以及下属县昆山为主的“新苏南模式”开始体现出她的活力,而以乡镇企业为主的武进、无锡等“老苏南模式”则因为产业结构低下,产权归属不明确而走进了一个发展疲软的死胡同。苏州大量引进外资模式的新苏南模式,使得苏州下属县区以及整个苏州大市在接下来的十几年里开始出现GDP井喷,全国地市GDP排名一路飙升。无锡在看到苏州的快速崛起以后也开始在无锡高新区引入大量外资,但是就引入的外资量而言,远少于苏州地区,而常州则没有跟随苏州的道路,坚持自己的民营为主体的常州模式。因此可以说,90年代初开始,三市走上了不同的道路,苏州全面外资化,常州坚持走民营化之路,无锡则介于两者之间。这一道路选择也导致了接下来很多年几市完全不同的发展趋势,只是由于人口和辖区大小的原因,他们的排名始终没有变过,苏州始终在无锡前面,无锡始终在常州前面。

三、苏锡常经济实力在时间序列上的比对

1、经济总量上的直观感受

由于没有找到地市改革之年的经济数据,本部分时序只能拉长到1990年。

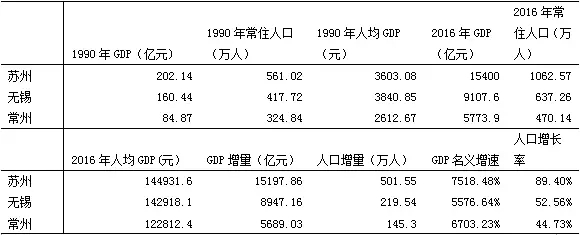

在浦东开发开放以前的1990年,苏锡常三市的人口和GDP为561.02万、417.72万和324.84万,202.14亿元、160.44亿元和94.87亿元,在当时江苏省11个地市中分别排名第10名、第8名和第5名,第7名、第3名和第1名,差距较大;人均GDP分别为5790元、3841元和2921元。但如果把视角换成地市本身,我们可以看到当年苏锡常市区就是十分接近的,彼时苏锡常三市的市区人口和GDP分别为84.44万、92.8万和66.77万,47.08亿元、59.7亿元和39.53亿元,人均GDP分别为5576元、6422元和5920元,几市差距立即缩小。我们同样可以看到这样的差距在当年也主要是由人口差距引起的,更是由下辖县市实力差距引起的。

到了2016年的今天,三市的格局也没有变,但是实际上,常州的经济增长并不差,近几年持续高于无锡和苏州。与近几年呈现颓势的苏州和无锡相比,常州仍旧保持了较快的增长速度,可谓是三线城市经济模式的典范。在2016年苏锡常三市GDP分别为15400亿元、9107.6亿元和5773.9亿元,相对于1990年名义分别增长7518.48%、5576.64%和6703.23%,垫底的反而是无锡。

表2:苏锡常三市1990年与2016年的GDP与人口数据

注:锡常为2015年常住人口

注:锡常为2015年常住人口

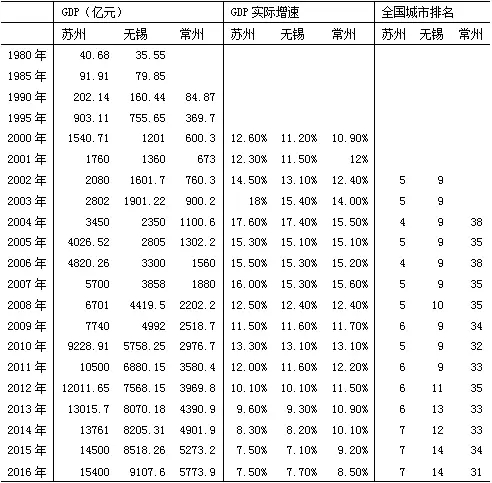

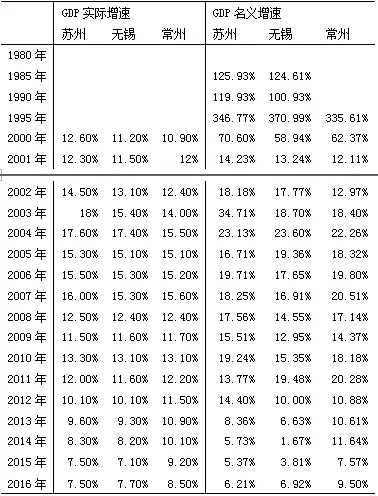

尽管早些年份数据缺失,但是与苏锡常三市发展模式转变相对应的是在2004年以前,苏锡常尽管都增速很高,但是常州实际增速和名义增速普遍慢于苏锡二市,从2005年开始,常州增速持续高于无锡,个别年份高于苏州,个别年份低于苏州,苏常两市增速开始不相上下。从2011年开始,除了其中一年低于苏州,剩余年份常州增速持续领先苏锡二市,且越往后增速优势越明显。尤其是无锡,在2014年和2015年无锡的名义增速更是跌到了1.37%和3.81%,这两年苏州也跌到了只有5.73%和5.37%,远低于同年常州的11.64%和7.57%。

表3:1980-2016年苏锡常三市GDP数据及排名(前20年不全)

表4 :1980-2016年苏锡常三市GDP实际增速与名义增速

2、从经济结构和产业结构对苏锡常增速变化的解读

总量数据很直观,但是并没有解释这样的变化趋势是什么原因造成的?

十几年前常州曾经发生过铁本事件,震惊一时,很多网友认为常州没有上马铁本项目,因此拉开了与苏锡的距离,但是事实上从历史统计数据来看,2003年、2004年常州增速确实低于当年的苏州、无锡,但是这是之前十几年就已经存在的现象,并不是铁本事件本身造成的,而且在随后的几年,常州增速不仅没有下降,反而开始追上苏锡,甚至实现反超无锡。

倒是无锡在2007年蓝藻事件爆发后开始艰难的转型,关闭大批传统化工、电器和中小民营企业,转而力推光伏、电子科技、动漫、医药、物联网等新兴产业。但是屋漏偏逢连夜雨,无锡转型押宝的太阳能光伏全面产能过剩,光伏巨头尚德更是因不堪行业低迷倒闭,另外押宝的产业物联网和微电子更多只是一种概念炒作,未能发挥实际作用。与此同时,城市的基础设施建设也陷入停滞状态,城市快速路改造、高速公路建造、市域轨道交通等基础设施建设放缓。如此种种,导致经济增速持续放缓。不过好在从16年开始无锡增速已经大幅回升,预示着转型可能已经步入尾声,触底反弹。

相对而言,苏州则凭借中国加入WTO的黄金时代,继续高歌猛进,大量外商投资持续进入,外贸出口持续增长,带来了苏州的高速增长。苏州工业园区、昆山、太仓等等地区集聚了大量的外资,据媒体报道,苏州工业园区外资的工业产值占了园区工业产值的66%(2016年),太仓外资工业产值占了园区工业产值的50.22%(2013年),昆山4000多家台资企业创造了昆山50%以上的财政收入、60%以上的利税、70%以上的销售、80%以上的投资和90%以上的进出口交易额(2014年《中国经济周刊》)。因此,外资投资和外贸形势很大程度上决定了苏州经济的活力。在外向经济快速发展的同时,苏州进行了大规模的基础设施建设,建设了地铁、城市快速路、高速公路、港口设施、文化设施等等,将原来湖荡密布、阡陌纵横的农田水乡建设成为现代化产城融合的苏州工业园区。

但苏州是成也外资败也外资,在早些年中国人工成本较低的时候外资大举进入中国,土地充足、基础设施良好、政府税收优惠和补贴众多,位于上海附近的苏州成了外向型经济最好的选择,大量外资企业在苏州设立工厂,形成“上海总部-苏州工厂”的模式,再加上适逢国际经济形势大好和中国加入WTO深度参与国际贸易竞争,苏州乘势而起。但是随着刘易斯拐点的到来,金融危机的降临,中国劳动力成本优势不再,国际需求大降,与此同时人民币持续升值,进一步打击了中国出口行业,苏州模式开始出现隐忧。近两年,随着美联储加息,人民币汇率开始贬值,本以为会利好出口,但是中国经济形势出现困境,债务高垒,大量外资外流,人力成本持续上涨,贬值带来的价格优势仍旧不敌人力成本上涨,苏州工厂外资开始大量撤资,关闭工厂,苏州模式彻底陷入困境。

与苏州的外向型经济相反的是,常州却是民营经济大市,由于缺乏最新数据,以公布完整数据的2013年为例。2013年,苏州民间投资占全社会固定资产投资的比重达54.4%,民营经济创造的增加值占地区生产总值的比重仅为45%,而常州同年民营经济全年完成增加值2945.1亿元,按可比价计算增长11.3%,在全市经济总量中所占比重由上年的67.1%提高到67.5%。同一年苏州GDP实际增长9.60%,名义增长8.36%,常州GDP实际增长10.90%,名义增长10.61%,常州民营经济增加值高于GDP增速,带动常州GDP增速高于苏州GDP增速,显示了常州民营经济的活力。与外资逐利而居不同,民营经济由于多数是土生土长,对一个城市较为有感情,因此相对稳定,不会容易因为当地土地、人力成长上涨就随便迁移。

四、苏锡常经济的地理分布

表5中,首先,从人均GDP来看,苏锡常三市市辖区(不含吴江、金坛)在发展程度上并没有太大的差距,基本相当,只是苏州、无锡的常住人口更多。不仅人均GDP,人均收入、产业机构方面的数据也验证了三市主城区基本相当的发展程度。此外,事实上三市的市辖区的户籍人口也基本上一样(没有最新数据,以2008年为例,苏锡常的市辖区户籍人口分别为221万、223万和217万),这意味着,尽管三市主城区发展程度相当,但是常州吸引外来人口的能力实在是差的太多,远不及苏州,也不如无锡,从表2苏锡常三市1990年与2016年的GDP与人口数据可以看到1990年到2015年这25年时间里,苏州常住人口增长了89.40%,无锡增长了52.56%,常州增长了44.73%,差距巨大。因此常州对苏锡的追赶首先应该在吸引人口,尤其是中高端人才方面下功夫方面,只要人口总数能跟上,苏锡常的总量差距就会逐渐缩小。其次,常州的主城区建成区域苏州、无锡的差距也并不是很大,据网上一份最流行的一份中国城市建成区面积排行榜(笔者推算数据大约是2014年左右统计)显示,苏州建成区面积411平方公里,无锡建成区面积372平方公里,常州建成区面积307平方公里,基本上和常住人口、GDP的规模差距保持一致,也和前面的图5长三角夜晚灯光图以及下面的图9苏锡常地区各城市建成区示意图相符。最后,各地市下辖的县级市的差距才是构成苏锡常经济总量以及其他总量数据差距最大的原因,支持前述的论断,一句话,常州下辖县级市经济太弱、人口太少、数量太少,无锡下辖县级市经济强、人口多、就是数量少了些。

表5:苏锡常2015年各区市GDP、人口与面积数据

图9:苏锡常地区各城市建成区示意图

五、苏锡常目前的困境与未来的出路

经过多年的高速发展,一方面长三角地区土地日益紧缺,土地价格不断上涨,另一方面劳动力成本不断上涨,但苏锡常的人口流入量也不断下降,再加上国外经济形势虽已经开始复苏,但是东南亚的劳动密集型加工业已经崛起,对中国东南沿海的劳动密集型加工业造成了极大的冲击,苏锡常未来的发展正面临困境。

中国是一个强政府的国家,与美国的城市格局不同,中国的金融资源、教育资源、文化资源、医疗资源、交通设施、研发机构、公司总部等等基本上集中行政中心,即使发达如苏州、无锡这样的城市,在大学数量、科研院所数量、三甲医院数量、金融机构总部数量、文化基础设施等等优势资源方面远不能跟省会南京相提并论。

在工业化阶段,原材料产地、低廉的运输成本、靠近销售市场、便利的交通设施可能是工厂选择区位的重要因素,但是在研发、设计、文娱、咨询、IT、金融等等方面的产业,智力资源、政府权力、城市规模可能是服务企业或者高端制造业企业选择区位的重要因素,这方面通常高校林立、科研机构扎堆、人口众多的科教中心、政治中心或者大城市才是更好的选择,而且金融、IT、会展等等产业特别喜欢扎堆,集中的城市之后会越来越集中,即使比较没有技术含量的服务业也需要人口集聚,曾经有一个著名经济学家说过,如果一个城市人口没有1000万都养不活一个西洋音乐为主的乐队,因此规模更大的省会城市、直辖市、首都通常是更好的选择。

在中国东部地区工业化逐渐进入尾声,向高端制造业和现代服务业转型的今天,省会城市、首都等政治中心天然具有优势,因此在工业化阶段没有快速进行城市建设的沿海城市在未来会陷入被动,即使在工业化阶段建立起较大城市规模的明星城市如佛山、苏州、无锡、宁波、东莞等等,现如今面对省会城市的竞争也感觉到吃力。以浙江的双子星之一宁波为例,宁波市内大学数量和质量远远比不上杭州,在发展电子商务、互联网金融等等现代服务业方面,杭州人才供给充足,产业发展迅速,诞生了阿里巴巴、蚂蚁金服、恒生电子、浙大网新、微贷网、盈盈理财、挖财、51信用卡等等互联网或者互联网金融巨头,电子商务、互联网金融机构基本上多数集中在行会,宁波完全落于杭州之后。有很多非省会的沿海城市已经意识到了这个问题,因此开始大量引进国内外的知名大学,这方面深圳和青岛已经走在了前头。

苏锡常地处长三角核心区,东有上海,西有南京,南有杭州,这三个城市要么是直辖市,要么是省会,金融资源、教育资源、文化资源、医疗资源等等经济资源十分丰富,且是交通枢纽,科研机构、公司总部众多,未来在发展高端制造业和现代服务业方面天然就有优势,尤其是南京和杭州作为两省省会,可以充分调动省内资源为自己所用,上海虽然不是什么行政中心,但是有国家的大力扶持。而且沪宁杭三市的腹地广阔,交通四通八达,可以辐射的区域众多,苏锡常挤在一起,实力相当,其经济腹地要么被沪宁杭三市阻挡,要么与沪宁杭三市重合,在城市辐射能力方面差这三个城市一大截,无法更好的服务域外的区域,只能专注于自己辖区内的人群和企业,在发展金融、咨询、会展等现代服务业和总部经济方面也没有任何优势。因此,最好的出路还是继续就着自己在工业领域积累的优势,向高端制造业转型升级,同时不断引进国内外的优秀大专院校和科研院所,在吸引人才方面多下功夫,提高自身居民的整体素质。但不宜过度发展服务业,服务业要么是服务人的生活消费的,要么就是服务于企业生产制造的,要么就是服务于政府活动的,由于地处沪宁杭中间,且辐射能力受限,苏锡常服务业的种类不会太全,规模有限。即使发展服务业也应该偏向于服务于本地居民生活消费或者企业生产制造,苏锡常工业根基深厚,服务这两个行业都会较有发展前途,但是规模不会太大。

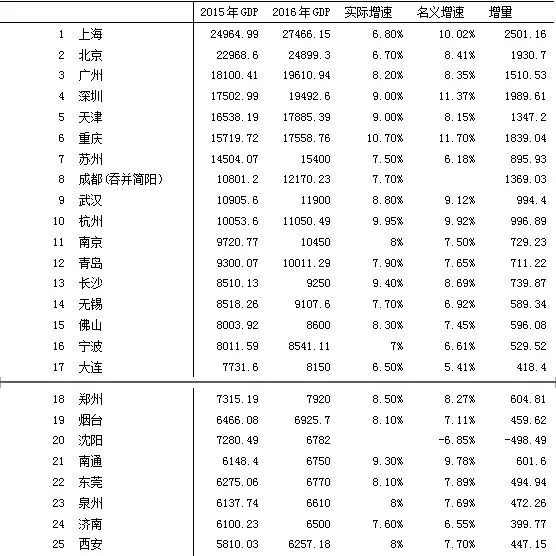

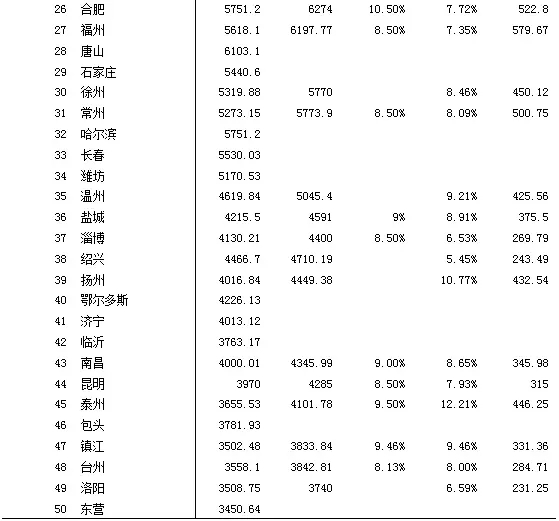

表6:2016年中国城市GDP排名前50名(未全部公布,不完全)

资料来源:作者自己根据公报数据整理

六、结论

苏锡常的差距主要来自于下辖县级市的实力差距和数量多少,主城区方面三市的发展差距不大。进一步追究可以发现,离上海的距离和离沪宁高速、京沪铁路等交通干线的距离在很大程度决定了各县市经济的发展程度,而1983年的行政区划改革则更是直接决定了撑起苏锡常三市总量差距的最重要因素。

未来三市都面临着共同的难题,即在产业逐渐向高端制造业和现代服务业转型的阶段,如何与那些资源优势明显的省会、直辖市竞争,还有很艰巨的任务需要做,目前仍旧保持领先的经济发展水平和城市建设可以为他们赢得一定的时间,但仍旧任重而道远。