|

|

文 | 李奇霖、张德礼

来源 | 联讯麒麟堂,ID:macro_liqilin

编辑 | 扑克投资家,转载请注明出处

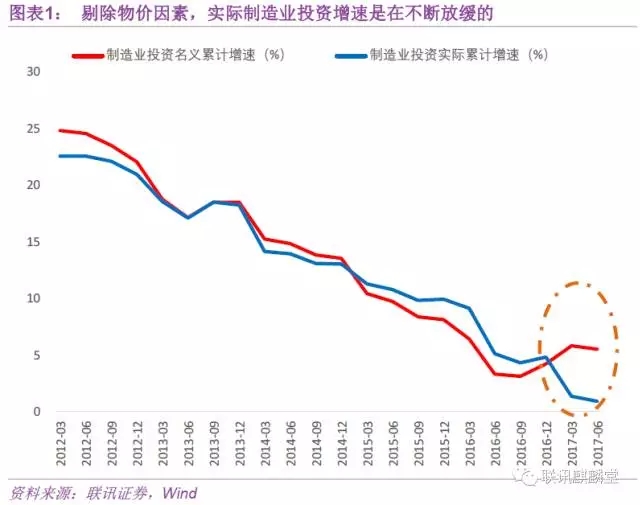

2016年上半年,市场开始对制造业投资保持了较高的关注。制造业投资累计增速,从2015年全年的8.1%,快速下滑到2016年8月的2.8%。后续月份虽然有所回升,但全年的增速也只有4.2%,创下了2004年有统计以来的最低值。

与此同时,却是制造业利润的改善。2016年制造业利润增长了12.2%,这一增速比2014年的6.0%和2015年的3.5%高了不少。

进入2017年,制造业投资和利润增速分化的趋势并没有得到改变。今年前7个月利润累计增速提高到了17.6%,而投资增速依然低迷,只是小幅提高到了4.8%。如果剔除物价因素的影响,制造业投资的实际增速是在不断下滑的。

作为固定资产投资中占比最高的部分,制造业投资不足,短期来看会拖累总的固定资产投资,进而使经济面临下行的压力,长期来看由于没有将新技术、新设备用于生产活动,也不利于全要素生产率的提高。

制造业投资的资金来源以自筹为主,与基建和地产投资相比,受政策的影响要相对小一些。2011年后由于终端需求的放缓,加之前期扩张的产能陆续投放,制造业开始在夹缝中生存。现在制造业利润改善向投资端传导的不通畅,或许更能反映对未来的预期。

在本篇报告中,我们从制造业内部行业分化、产能和库存的两个视角,来分析近两年制造业投资低迷的原因,并对未来的制造业投资趋势做出预判。

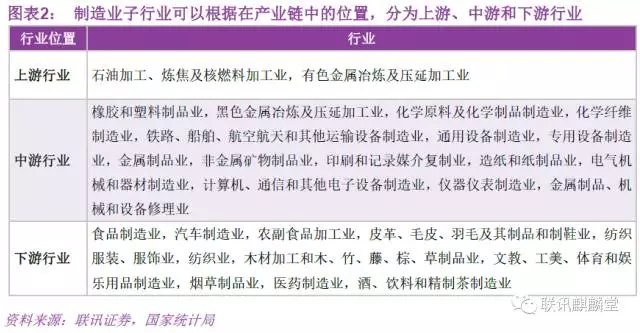

制造业是个笼统的概念,对制造业各行业做个分类,有助于我们的分析。在《国民经济行业分类》(GB/T4754-2017)中,制造业共有31个大类。考虑到废弃资源综合利用业和其他制造业难以归类,我们把其余的29个大类按照在产业链中的位置,划分为上游、中游和下游三类,各有2个、15个和12个子行业。

在介绍完行业划分后,我们再来看看利润在产业链上的分配情况。

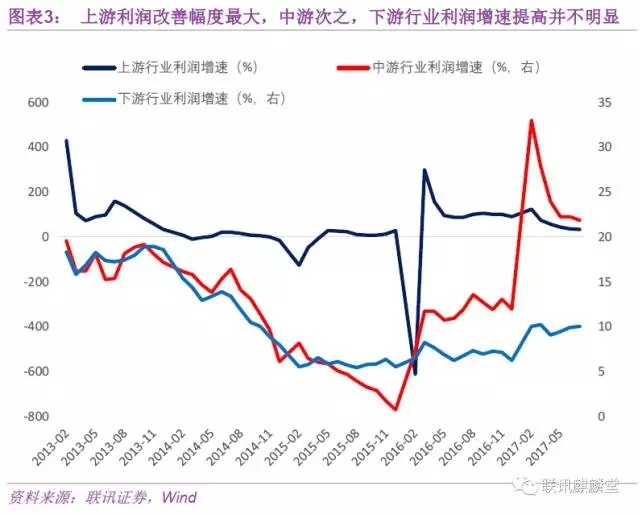

从图2中可以看出,2016年年初开始,上游行业的利润增速出现了明显的回升,全年的利润增长了90%。

中游行业的利润增速在2016年总体呈现出不断上升的趋势,到了2017年进一步改善,今年前7个月累计增速为21.8%。

相比于上游行业和中游行业,下游行业的利润改善并不明显。2016年全年利润增长了6.1%,只比2015年的5.5%略有提高。今年前7个月同比也只增长了10.0%,跟上游和中游行业相比仍有较大差距。

为什么利润改善,在产业链间会出现如此大的分化呢?我们知道,改善利润主要有需求扩张和供给收缩两种方法。当是由需求扩张驱动时,终端消费品最先涨价,再通过中间品向原材料传导,利润改善呈现出下游→中游→上游传递的特点。而如果是由供给收缩驱动时,最先涨价的是生产受限的行业,再通过原材料或中间品的价格影响其他产品的价格。

这一轮制造业利润改善,呈现出上游→中游→下游传导的特征,源自上游的供给收缩,这也与近两年的去产能政策相一致。2016年的去产能,主要在煤炭和钢铁行业中进行,加之库存处于低位和需求超预期,煤炭和钢铁的价格都迎来了一轮波澜壮阔的行情,也就不难理解这些企业能赚得盆满钵满了。

从各个行业的企业数看,上游、中游和下游行业的企业数总体是增加的,这就意味着,当上游和中游的产品由于供给收缩而涨价时,产业链上的企业成本转移能力会逐步递减。

2016年一季度开始,GDP增速持续好于市场预期,但纵向来看,当前的经济增速仍处于相对较低的位置,终端需求并不强。

在这种情况下,下游行业向消费者转移成本的能力并不强,而是承受中游产品涨价对利润的挤压。

PPI同比增速的变化,也反映了产业链上不同行业的涨价幅度,总体是上游大于中游、中游大于下游。

因此,就出现了上面提到的情况,上游行业利润改善最为明显,中游次之,下游行业的利润改善幅度有限。

在分析了制造业上游、中游和下游行业利润增速的分化后,再来看看投资的趋势如何。从图6中可以看到,2014年开始,制造业下游行业、中游行业、上游行业的投资增速是依次降低的。上游行业从2015年开始投资增速持续为负,从2016年二季度开始窄幅震荡。中游行业和下游行业的投资增速都在2016年上半年经历了一轮快速下跌,但不同的是此后下游行业基本保持平稳,而中游行业稳步上升,中游行业是2016年8月制造业见底回升的最主要贡献力量。

上游、中游、下游行业的投资增速趋势,与利润增速的趋势刚好是相反的。解释清楚这种分化,有助于我们理解制造业投资增速的持续低迷。

先来看看上游行业。在图6中可以看出,实际上从2015年年初开始,制造业上游行业的投资增速就为负了。当时供给侧改革还没有成为共识,政策也是以需求管理为主。上游行业投资增速在2015年的快速下滑,源于产能过剩之下,行业毛利率处于低位,市场化力量驱动企业减少投资。

进入到2016年,去产能开始发力。根据国家发改委的要求,2016年煤炭行业的去产能目标为2.5亿吨,2017年为1.5亿吨左右。在产能去化的同时,严格控制新增产能。这使得在利润改善后,企业即使有投资扩产能的冲动,也因为政策的限制而作罢。

2016年对有色金属行业产能限制的政策并不多,这也使得有色金属价格的涨幅相比于煤炭和钢铁而言要小。2017年国资委将有色金属纳入去产能的行业之中,在补涨和供给收缩双重支撑下,今年的有色金属价格表现亮眼,但即使是这样企业扩产能也要受到制约。

所以,上游行业近几年投资低迷,经历了从市场自发向政策限制的变迁。在短期内,还难以看到去产能政策放松,这意味着上游行业的投资还将维持负增长。

再来看看中游行业。前面我们已经提到了,中游行业是2016年8月之后,制造业投资增速见底回升的最主要支撑力量。为了更为详细地分析中游行业,我们取各子行业2017年1-7月的累计增速与2016年1-8月的累计增速之差,如表8所示。

从图8中可以看到过去一年间,中游行业中投资增速变化比较大的有运输设备制造业、化学纤维业、电子设备制造业和仪器设备制造业,变化幅度都在10个百分点上。这四个行业中,除计算机、通信和其他电子设备制造业外,基数效应可以解释投资增速差的大部分。因为从2016年到2017年增速都发生了明显的跃升,低基数以及由此导致的基数效应,两方面都拉大了增速的差值。

而计算机、通信和其他电子设备制造业的投资增速一直较高,这与电子设备更新换代快,由此导致的行业需要不断投资有关。预计未来这一趋势还将继续。

在15个中游行业中,2016年8月到2017年7月,投资增速变化最小的是黑色金属冶炼及延压加工业,从0.7%降到了-11.8%。显而易见这与去产能有关,钢铁行业是近两年去产能的重点,包括取缔地条钢等政策,这也导致螺纹钢期货迎来了一波大牛市。

通用设备和专用设备,无论是增速变化差,还是增速,都处于较低的水平。作为向其它行业提供设备的行业,通用设备和专用设备投资增速处于低位,意味着它们的产品需求还没有起来,从这也可以看出还没有出现制造业大范围的扩产能和设备更新。

我们再来看看下游行业的情况。2016年上半年开始,下游行业的利润增速就要比上游和中游行业要慢,但是投资增速却一直要比它们高,我们认为这是由多方面的原因造成的。

首先,从更长的时间维度看,下游行业的盈利情况是要好于上游和中游行业的,因为下游行业受产能过剩的困扰要少一些,这给了下游行业投资扩产的动力。

其次,从产业结构上看,面临着两个变化。一个是当前处于消费升级阶段,消费者对下游的产品有着持续性的改善需求,相应地也会刺激这些行业的投资,而消费升级对上游和中游的影响相对要小一些。另一个是正在从重化工业向轻工业转型,而重工业多集中在中上游,轻工业多集中在中下游。

最后,尽管下游行业利润受到中上游行业的挤压,但是由于终端需求要比此前预期的好,在量上给予了一定支撑,下游行业的利润也是在稳步改善的。

但也不宜对下游行业投资增速持过于乐观的态度。一方面,从成本转嫁的角度看,今年中游行业的利润增速持续要比上游的快,意味着中游行业正将上游行业给它们施加的成本,转移到中间产品上,而这未来可能会吞噬下游企业的利润。另一方面,下游行业利润的改善,也与终端需求超过此前预期提供了量有关,现在来看,这种需求复苏的持续性还有待观察。

综合上面的分析,可以发现制造业投资增速的低迷,源于上游、中游和下游行业利润分化之下,所受到的政策限制和内生的动力不一致。上游行业利润改善最为明显,但又是去产能政策的核心领域。中游行业中,利润改善最为明显的钢铁行业,受去产能政策的限制投资增速下滑的最厉害,而投资增速上升最快的行业,又没有需求的持续复苏,增速的提高大部分是低基数的原因。下游行业投资扩产能的动力最强,但利润增速却是最慢的,也限制了它的回升。

往前看,去产能政策短期难以放松,而终端需求有回落的风险。在政策限制和需求不强双重制约下,难以看到制造业投资增速的趋势性回升。

从通用设备和专用设备低迷的投资增速中,也可以看出还没有出现大范围的扩产能和设备更新,这意味着制造业投资增速趋势性回升的动力并不足。

第一部分是基于制造业内部上游、中游和下游分化的视角进行分析的,在这一部分,我们将制造业作为一个整体,从产能周期和库存周期的视角进行分析。

设想一下,一家市场化经营的企业,当它的利润改善时,会采取什么策略应对。正常情况下,按时间先后顺序,会采取下面的措施:

首先,趁着价格上涨,卖出仓库里的存货,这叫被动去库存。

其次,当仓库里的货拿出来后,还不够时,会利用好现有的产能加大生产。

最后,如果现有的产能不够,而且企业主预期对他产品的这种强势需求要持续很长时间时,可能会投资扩产能,体现为制造业投资的扩张。

所以,要使制造业投资扩张,需要有两个前提:一是现有的产能不够用;二是企业主预期需求可以持续比较长的时间,投资扩产后仍是有利润可以赚的。

我们现在来看,驱动企业家投资扩产的因素是否出现了。

制造业企业利润从2016年年初就开始出现了明显改善,毫无疑问,企业早就加大了库存商品的投放。从PMI中的产成品存货分项和工业企业产成品存货累计同比中,都可以看出来。

可以用固定资产周转率来反映现有产能的利用情况。固定资产周转率指的是企业销售收入与固定资产净值的比率,反映了一段时期内,对厂房、设备等固定资产的利用效率。固定资产周转率越高,意味着对现有产能的利用越充分。

由于缺少整个制造业行业的数据,我们用制造业上市公司的数据来代替。证监会行业分类的制造业上市公司中报所披露的固定资产周转率,在2011年达到了峰值,此后持续下降到2016年,2017年开始回升,这反映了制造业上市公司在利润改善的驱动下,加大了对已有产能的利用。

制造业上市公司的固定资产周转率走势,也较好地反映了经济基本面的情况。从图12中可以看出,2001年至2011年,除2008年和2009年受金融危机冲击外,整体是上升的。2010年经济增速见顶,由于生产对需求的滞后,制造业固定资产周转率在2011年见顶。到了2016年,又随着供给侧对新增产能的限制和利润的改善,重新回升。

但同时,我们也可以看到,制造业上市公司2017年上半年固定资产周转率回升的幅度,与2009年相比是要弱得多的,从绝对水平看,与2011年的高位也仍有不小的差距。

为什么会这样呢?还得从驱动固定资产周转率上升的因素说起。加大现有产能的利用,源于利润的改善,而利润改善的幅度和持续性,最终取决于终端需求。如果终端需求不强,利润改善只是由于供给收缩下的涨价,那么这种利润改善是难以持续的,涨价最终会也反噬总需求。

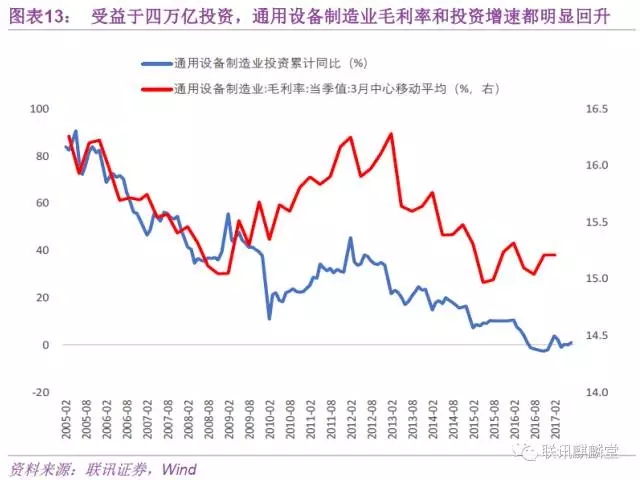

2009年的这一轮产能利用率上升,最直接的驱动因素是四万亿投资计划。为应对金融危机、避免经济硬着陆,2008年11月推出了进一步扩大内需、促进经济平稳较快增长的十项措施,投资额共计四万亿元。2009年3月,确定了资金流向,主要投向基础设施建设、灾后恢复重建和保障性住房建设等。

四万亿投资计划的刺激效果是显著的。基建投资增速和房地产投资增速,先后实现了“V”型反转,在终端需求改善的带动下,制造业投资持续维持高位,2010-2011年还持续回升,一度达到了32.4%的高增速。

值得注意的是,在这个过程中,通用设备制造业受益于制造业投资的企稳回升,毛利率和投资增速都出现了明显回升。

而这一轮利润改善,更多源于供给收缩,而非需求扩张。供给的因素,前面已经用了诸多笔墨来写,在这里就不再赘述了。

我们重点来看看需求的情况。2016年年初到现在的经济形势,至多算得上是好于预期,复苏力度与2009年相比,要小得多。需求好转,不外乎来自下面几个因素。

第一,广义财政扩张驱动的基建投资相对高增速。三大固定资产投资中,基建投资增速从2014年开始就持续处于相对高位,背后有广义财政扩张提供资金来源。一是预算内的实际赤字扩张,包括上调了预算赤字规模、2015年和2016年花费此前年份积累的中央预算稳定调节基金和地方结转结余资金余额的近2/3。二是借道类财政政策,包括投放1.8万亿元的专项建设基金、PPP和产业基金,以及地方政府近两年用得比较多的通过政府购买服务违规进行基础设施建设等。

第二,前期政策放松后地产销售高增速,以及棚户区改造货币化对地产销售向投资端传导的拉长。在高库存压力之下,2015年开始放松房地产政策,由此引起了全国范围内的一轮地产去库存。三四线城市棚改货币化安置比例的提高后,开发商拿地的积极性上升,在土地购置费用等的支撑下,传统地产销售拐点向投资拐点传导的半年时滞,在这一轮地产周期中被拉长到了一年。

但与2009年相比,这一轮刺激过后,基建和地产投资增速反弹的幅度要小很多。

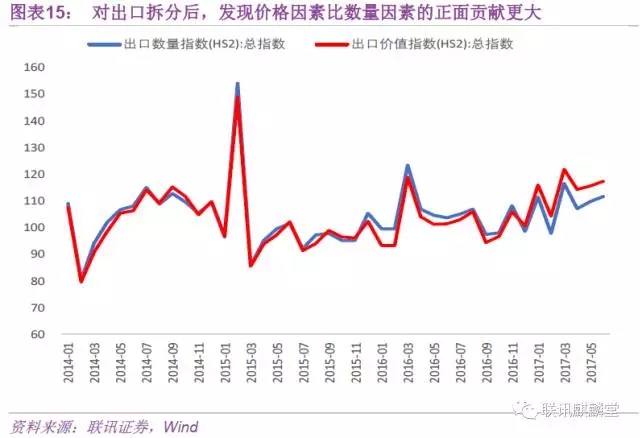

第三,2017年出口开始同比转正,也贡献了增量需求。但与2009年出口反弹的幅度相比,这一轮出口增长要弱得多。此外,对出口拆分后,可以发现价格的正面影响要大于量的作用,实际需求并没有出口同比数据反映的那么大。

在分析完终端需求并不强后,也就不难理解为何利润改善后,制造业投资并没有起来了。向前看的企业,更倾向于加大对现有产能的利用。

前面我们提到了,这一轮制造业企业固定资产周转率上升的幅度要小于2009年。从库存的数据,也可以看出这一轮补库存的力度要比2009年要小。

因此,可以认为,制造业企业对未来的预期并不乐观。现有的产能尚未充分使用,更难以看到趋势性的投资扩产能了。

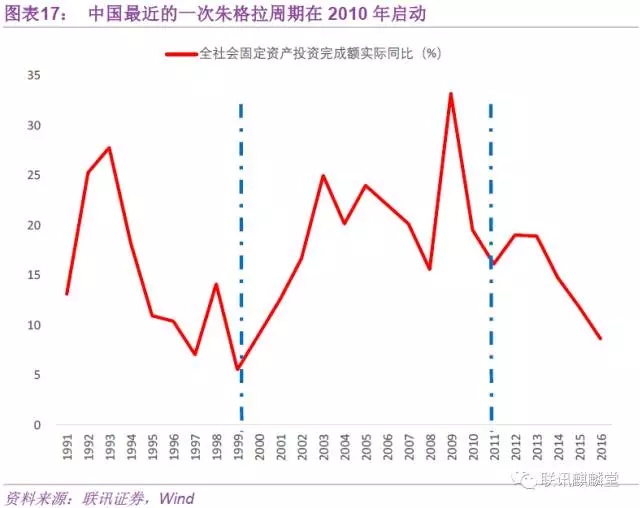

制造业投资中,一部分用于设备更新,由机器设备更新驱动的经济周期,被称为朱格拉周期。根据美国、日本和中国的经验,一轮朱格拉周期大概在8-10年。中国最近的一轮朱格拉周期在2010年启动。

市场上有一种观点认为,现在是新一轮朱格拉周期的启动期。相比于这种乐观的看法,我们相对谨慎一些。

从设备的物理生命周期看,朱格拉周期时长8-10年,有其合理性。机器设备折旧磨损后,进行更新换代,提高生产效率。但在考虑物理属性的同时,我们认为还需要从经济性的角度考虑,需求持续复苏的预期,是企业进行设备更新的必要条件。

前面已经提到了,2016年年初开始,即使制造业企业利润改善,也只是加大了现有产能的周转,还没有出现大规模的设备更新,现在对通用设备和专用设备的需求都不强。

可以对比2010年和2000年朱格拉周期启动时的经济环境。2009年四万亿投资计划后,基建和房地产投资先后“V”型反转,出口增速也从2009年5月的-26.5%快速上升到2010年5月的48.4%。在强劲需求的带动下,从2009年8月开始,工业企业进行了一轮补库存,产成品存货同比从低点的-0.76%持续上升到高点24.2%。

所以,我们可以看到,在2010年朱格拉周期启动前,有一轮经济强势复苏和产能的高效利用。比如钢铁行业,在2010年产能利用率达到了最高。

再来看看2000年启动的朱格拉周期。

1997年爆发亚洲金融危机,中国出口遭遇滑铁卢,以纺织为代表的轻工业出现了严重的产能过剩。1998年在行政主导下,开始了一轮严厉的去产能。加之1998年开始住房制度改革推行商品房,释放了地产投资。在这些因素的支撑下,2000年工业品价格开始转正。

但由于当时的政策基调是去产能,加之终端需求并不强,工业企业微弱地补了一轮库存。直到2002年加入WTO,以及地产投资的集中爆发,才迎来了一轮大范围的制造业补库存和扩产能。

因此,2000年启动的这一轮朱格拉周期,前期的去产能是导火索,但更重要的是后期需求的爆发。如果没有需求的集中释放,初期的设备更新是难以持续的,可能会是前一轮朱格拉周期的尾部震荡。

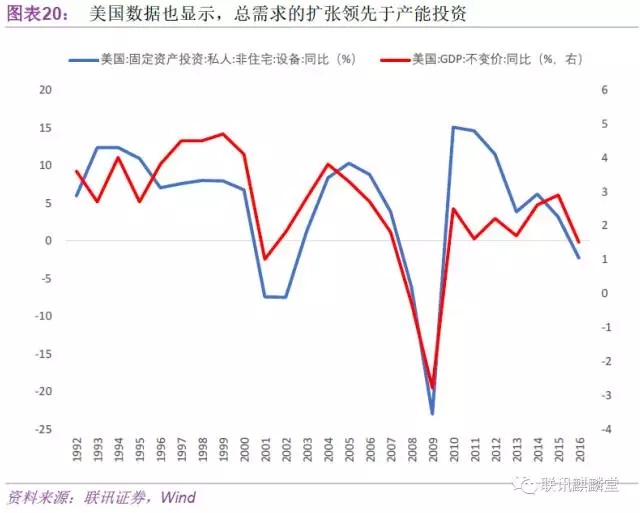

美国的经济数据,也显示了朱格拉周期启动前,同样有现有设备利用率的提高和需求扩张。从时间序列数据看,美国的工业产能利用率领先于私人部门设备投资的变化。1969年到2009年,美国共经历了5次完整的朱格拉周期,每一次周期启动前都有产能利用率的率先回升。

从GDP增速对私人部门设备投资增速的领先关系看,总需求的扩张也是私人部门投资扩产和设备更新的前提。