|

|

深圳刚刚过完了自己的37周岁生日,但围绕着一个超级大蛋糕的黄金盛宴才刚刚启幕。

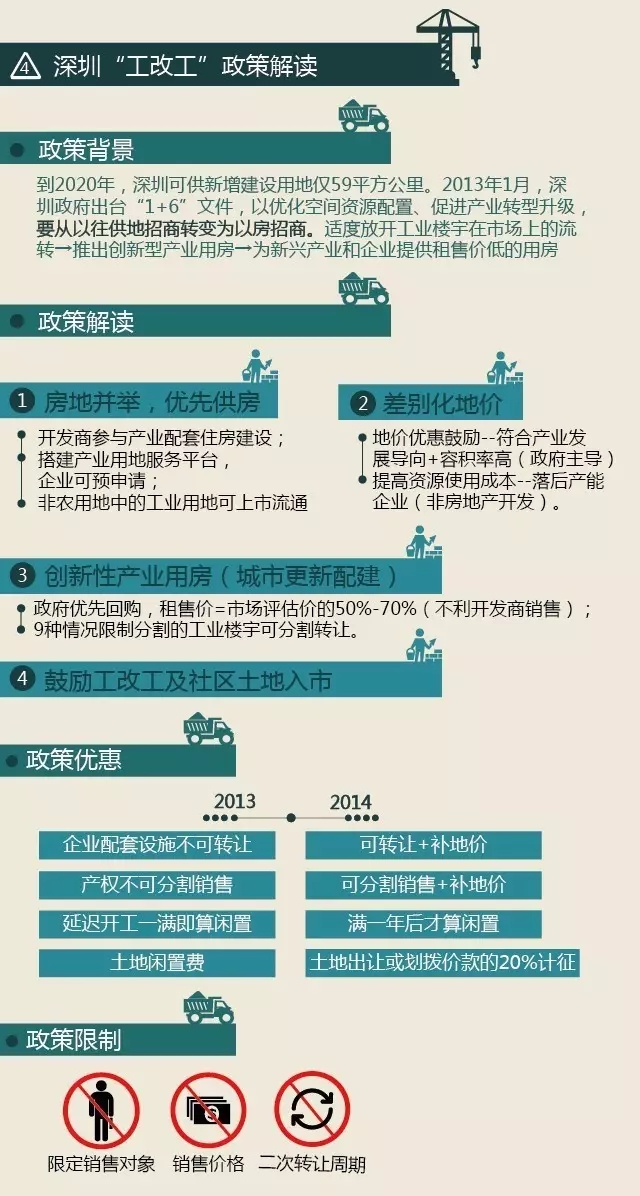

在本地政府的政策鼓励下,在招拍挂无供应、旧改难做等背景下,“工改工”是目前深圳众多实体企业与开发商共同争抢的一块大蛋糕,是土地储备最大的来源。未来通过“工改工”,深圳将供应超3000万平米的新兴厂房基地,深圳很多具有前瞻性的开发商正在借由“工改工”囤地布局,5年来,它们的既有战略已经因为“工改工”火山的突然爆发而变得面目全非。

园区中国认为,未来一段时间,“工改工”将深刻改变深圳的产业地产乃至城市发展的逻辑与格局!

对于一个产业地产维度的“工改工”项目来说,最重要的就是三步走:前期的产业定位与规划,中期的产业招商和资源平台整合,后期的项目运营以及资本化运作,而载体的建设反而是相对次要的考虑因素——但这恰恰是蜂拥而入的众多房企最引以为傲、自以为是的骄人优势。

在严格堵住“擦边球”空间,以及政府不断提高进入门槛的情况下,深圳的“工改工”不再是人人都能躺着赚钱的便宜买卖了。以往打着“改造提升”名义进来却以住宅、公寓销售淘金的房企,发现这门生意其实变成了“城市中心版的产业地产”,甚至面临比郊区的产业园区更有难度的招商引资和服务运营任务。

所谓的“盛宴”,既要有资格入场,又要吃相优雅,顾盼生辉,最后还能够酒足饭饱,谈笑风生地顺利离场,你觉得,自己有多少胜算呢?

赚快钱?先来个高难度动作!

近日,两条关于深圳城市更新的消息刷了屏。

一条是按照深圳“十三五”规划要求,到2020年深圳工业用地不低于深圳土地的30%,或者说划定了270平方公里的“工业红线”,这条消息引起一片哗然,纷纷指责住宅用地留的太少了。

另一条则是深圳“十三五”期间的总目标,是要完成城市更新固定资产投资总额3500亿元,比“十二五”期间翻一番。在旧工业区改造计划中,重点放在工改工类项目上,比例不能低于50%,规模不低于11.25平方公里。

其实两条消息都不是什么爆炸新闻了,关于这些数字政府方面早有披露,即2016年11月深圳市规划国土委发布的《深圳市城市更新“十三五”规划》。而挑动市场敏锐神经的,无非是僧多粥少的城市更新市场中可以快速盈利的份额不断减少,非常考验产业和运营要素的高难度动作不断增加。

就国家和地方政府层面而言,以“工改工”为代表的城市更新最重要的是解决两个问题:从经济基础上,如何促进产业转型升级和产城良性融合?从物质形态上,是空间优化的问题,即在土地资源紧缺的情况下怎么能够把质量做上去?

在这一趋势下,产业地产方面,深圳市场就面临着两个最重要的问题,那就是如何高效盘活存量,以及在产业升级、服务运营和产城融合方面求得最佳平衡。在这一点上,既有北京和上海方面的竞争压力袭来,更有旁边香港的经验教训历历在目。

比如在这次房博会上,深圳市规划国土发展研究中心发展研究所所长李江就提到,“政府鼓励工改工严格控制工改区,为什么?香港就是我们的一个例子,香港在整个80年代的时候,过多地把产业转移到内地之后,他们本来想发展服务业,结果工业都走了,服务业服务谁呢?”

李江说,“深圳建设国际科技产业创新中心任重道远,这其中包括企业发展使用的空间,如何把高端人才、高端产业或者产业链的高端环节留在深圳,这是深圳最大的挑战。

工业区块控制线内的工业用地并非都不能改居住,控制线内工业用地分两级,一级现状和规划都是工业的约240平方公里,这个是不能改其他的,二级约30平方公里,近期不能改其他,2020年可以根据需求改其他功能的。”

深圳市城市更新局计划处科长赵耀奇则透露,深圳市将加快推动《深圳经济特区城市更新条例》立法工作,为城市更新提供法律保障。

官员们的表态,也在进一步为“欲火中烧”的房企疯抢旧改项目热潮降温,以及提高门槛。事实上,在2017年5月12日深圳市规划国土委出台的《关于进一步加强商业办公研发用房建筑设计管理工作的通知》就已经彻底堵住一众房企妄图通过“工改住”实现快速盈利的捷径——《通知》中严厉规定,“商业、办公、研发用房建筑平面不得采用住宅套形式设计”。

目前据媒体报道,深圳已经有包括包括万科、佳兆业、华润、碧桂园、恒大、深业、宝能、金地、招商、花样年、龙光等30多家华南开发企业布局工改领域,且极大部分企业已设立以工改为核心的业务部门。而截至2016年底,包括融创、华夏幸福等至少60家外地开发企业通过合作、收购等多种形式抢滩深圳工改市场。

数据显示,截至2016年12月31日,所有城市更新项目中,涉及工业用地的城市更新占900万平方米土地面积,货值可能超过2000亿元。虽然这900万平方米还包括工改商、工改住等等,但绝大部分都是工改工。

疯狂圈资源!圈到之后呢?

2016年11月21日,深圳市规划国土委发布《深圳市城市更新“十三五”规划》,备受瞩目的深圳城市更新即将迎来最关键的4年时间。2017年1月1日起,深圳开始实施《关于加强和改进城市更新实施工作的暂行措施》,一场群雄逐鹿的投资盛宴拉开帷幕。

统计数据显示,从2009年至今,深圳通过城市更新实施已累计供应用地面积约13.4平方公里,累计完成投资已达2448亿元。而2017~2018年,将为深圳市新型产业用房供应高峰,主要集中在南山、宝安、龙岗,基本分布在深圳横向及纵向产业发展轴(大沙河创新走廊)上。

有数据显示,到2020年全市净增建设用地不足8平方公里,进场无门的众多房企纷纷转身为“旧城改造商”,现在正处于疯狂的圈资源阶段。2016年11月底,在广州产权交易所挂牌的项目深圳南华气体有限公司100%股权以网上竞价的方式公开出让,吸引了宝能、华润、鸿荣源、大族、碧桂园、正中、金地、中航里程、中科创与海王联合体、华网通讯、珠海恒隆投资、佳兆业、前海乾坤投资、天格等在内的十余家房企参与竞拍,历时五个小时的激烈鏖战,被潮州企业天格投资以15.42亿元的总价竞得,溢价率319%。

但是,真正把资源拿到手之后要怎么做,房企们可能考虑得并不多,甚至有很多房企拿到项目之后一算账,往往需要10年以上的运营期才能回本,不得不忍痛又拱手让人。

目前尤其是吸引各路资本的是,工改工项目除了70%的产业用房,开发商还可获准建设30%的配套设施,包括配套公寓、商业等都包含于此,相比过往工业用地只允许7%~15%配套设施的约束要提升很多空间。这一方面符合新型产业园兼顾综合功能、体现人性化和多样性的特点,另一方面也给开发者多出更多盈利腾挪的空间,因此备受各路资本追捧。

因此,很多房企和原业主方往往看中工改工项目中配套那一部分的利益——这也是这部分工改工项目盈利模式搭建的基础,而选择性地忽视原本应该是主角的产业部分,这种喧宾夺主的心态,可能会是未来几年深圳工改工市场一个重大的隐患。

包括“工改”盈利空间也逐渐逼仄,从一种单纯土地套利游戏,转向一个房地产改造运营工程,再转为一个真正的产业地产范式。世联行的一组数字就很能说明问题:2013年以前,深圳大多数“工改”项目利润率都可以超过100%,在2013年“1+6”文件出台之后,2013年-2016年,深圳“工改”项目的平均利润率保守估计介于40%-50%之间。而继2016年“工改”政策收紧之后,利润率就下降到10%-20%。

“工改工”的五维最优

从目前深圳的“工改工”市场总体来看,喧嚣成分还是太过严重,很少有将其作为一个产业地产范畴来看待的,很多看似产办空间的项目,对上下游产业链条的贯穿和深度挖掘严重不足,产业预招商和大运营也完全缺失。

园区中国一直在强调,深圳整个城市和城市更新区域的产业积淀当然是天然的优势,但如何将这种优势禀赋最大化,并淬炼出一种核心的盈利模式,这就是一个系统而复杂无比的庞大工程了。

尤其是“工改工”这一块,完全是一个产业地产模式,而绝不是一个房地产模式,需要五种维度的统一:产业维度、市场维度、城市维度、资本维度、成本维度。这就是园区中国所强调的,CIIO(城市产业创新运营)的五维模式。

现在市场上不缺开发商,也不缺资金,很多银行、基金、信托甚至外资基金都对城市更新垂涎三尺,各类城市更新投资基金层出不穷,比如旁边的邻居广州,就从政府层面专门成立2000亿元的城市更新基金。

最缺乏的,其实是能够很好的搭建盈利模式、控制风险以及具有良好运营思路的项目,这个项目必须园区角度,以及PPP的维度的大运营思维进行顶层设计,让一个工改工项目达到CIIO的“五维最优”。

究竟如何能让这种项目算过来账?这可是让众多进入者头疼的头号难题,传统房地产开发模式显然是不行了,过往2~3年的短期资金供给也不再匹配了,更重要的是,后期的赢利来源还要多样化,销售、租赁、服务甚至是股权投资收益。一位深圳当地的城市更新运营者甚至提出了四个数字:综合成本(10000元以内),租金回报50元/月以上,回报6%以上,资金成本6%以下,满足不了这四个数字,就不要考虑做工改项目了。

对于一些将“工改”作为整体战略部署的企业而言,“产业规划能力+土地整合能力+合作伙伴资源”的强弱将会决定这条道路能够走多远。

从现在开始,一些产业地产商可能会成为抢手的香饽饽,华夏幸福、宏泰发展等产业新城运营商都盯上了深圳,而启迪、天安、招商蛇口这些产业老手也备受欢迎,连百富东方这种老兵新传的创业企业都有很多橄榄枝纷至沓来,很多房企都在寻找这方面的合作可能性,希望通过它们的“产业属性”给自己在拿项目时加分。

在后期的融资与退出方面,现在如火如荼的ABS和有望开闸的REITs都给工改工项目提供了很好的渠道。

目前,已经有越来越多的产业园区(如华夏幸福、北科建、苏宁物流仓储、星河控股、金地8号桥、万科前海企业公馆等)和商业地产项目尝试发行资产证券化产品,后期金融渠道的逐渐打通,也更有利于前端的进入,以及整个行业对产业服务、集群打造、资产管理和运营能力的整体提升。

而一旦规模和品牌打出来了,走向资本市场IPO也是一个可以考虑的渠道。

实例:三一集团的“工改”样本

在园区中国的调研当中,近距离接触到一个正在操作中的工改更新项目案例,这家企业比较特别,既不是传统房企,也不是产业地产商,但从身份上,它却既是业主方,也是开发者,还可能是后期的使用者,甚至想做一个全生命周期的运营者,某种程度上,它也有这个资本——即三一集团。

三一的该更新地块位于龙华观湖街道高新科技园,环观南路南侧,占地面积约12万㎡。园区中国在现场看到,该地块十分平整,除了两栋作为三一临时办公、后期要予以拆除的小办公楼之外,其余基本是一片平地。距离此处不远,还有著名的富士康观澜园区,以及宝能科技园和天安云谷这些产业园项目。

该地块曾经在2007年由三一集团动工建设,原来的名称为“三一重工产业园”,计划投资2亿元,作为国家“863”技术攻关项目沥青混凝土路面施工智能机群的厂房,但随后该项目并未成行,并闲置至今。

公开数字显示,龙华新区现有工业区524个,大多数存在产业低端、消防等问题,改造升级已亟需进行。2016年,在完成全深圳市城市更新土地供应量和旧工业区综合整治完成量的名单中,龙华均位列前三;2017年,龙华计划城市更新土地供应量为30公顷,仅次于龙岗和保安,为深圳的“工改工”三大重镇之一。

目前,三一这一地块已经获批“工改M0”——即将现有土地性质为普通工业用地(M1)改变为新型产业用地(M0),将旧工业区拆除重建升级改造为新型产业园,物业形态不受土地性质的限制,产品可以更加多元化,包括新型产业用房、配套商业、配套公寓等多种物业形态,因此也具有了更高的含金量。

所谓的新型产业用地(M0),是为融合研发、创意、设计、中试、无污染生产等创新型产业功能以及相关配套服务活动提供场所的用地,可以用来建造新型产业用房来容纳研发、孵化、中试、创意、动漫、设计、云计算等创新型产业活动。

由于前期没有实质性建设,产权又完全单一,没有拆迁纠纷的后顾之忧,三一完全可以好整以暇地完全按照自己的构想来进行操作。

目前,该地块的容积率已经确定为5——也就是最多能够有超过60万平方米的建筑体量,由三一科技作为开发主体进行改造升级,其实根据该地块一马平川的现状,基本相当于新建设。

按照三一的初步设想,该园区的70%为产办用房,包括总部办公,研发办公、中试基地、孵化器、加速器、展示中心、服务中心等,合计建面约33.35万㎡;30%为配套,包括公寓、商业及其它,其中公寓建面约15.2万㎡,以及不少于1000㎡的商业面积。这些业态,即便刨除销售的部分,用于出租部分的收益前景也十分可观。

三一负责人表示,这些配套物业会视具体情况进行租售比例的分配,将成为该园区最重要的现金流工具和招商竞争利器——能够给入驻企业员工以充分的衣食住行、娱乐购物保障,本身已经成为如今产业园区的重要竞争力。