|

|

4月底,产业地产上市公司年报全部出炉。随着越来越多的产业地产商走向了资本市场,也给我们获得公开信息和数据提供了很多的便利。

火花S-Park选取了华夏幸福、张江高科、宏泰发展、上海临港、招商蛇口、亿达中国、光谷联合、浦东金桥、市北高新、电子城、东湖高新、坤鼎集团、空港股份、海泰发展、外高桥等23家A股、港股产业地产上市公司作为标本进行数据的长期跟踪梳理研究。

尽管不能够完全精准地代表整个产业地产行业的规模,但能够上市的企业基本属于行业精英,其数据也可以作为研判整个行业趋势的一个重要晴雨表,让更多产业地产商能够更加了解自己所处的这个行业发展现状。这个研究在整个中国产业地产界也的确是绝无仅有的,火花S-Park希望能够不断给产业地产行业带来一些有独家价值的东西。

▎总营收:增降各半

在总营收方面,为了排除一些干扰因素,比如华夏幸福和招商蛇口2015年的住宅业务收入占比分别为77%和85%,亿达中国、深国际、东湖高新、天安中国等也去掉与产业地产业务无关的业务,使得总营收数据能够更精准地反应产业地产业务的体量与趋势。

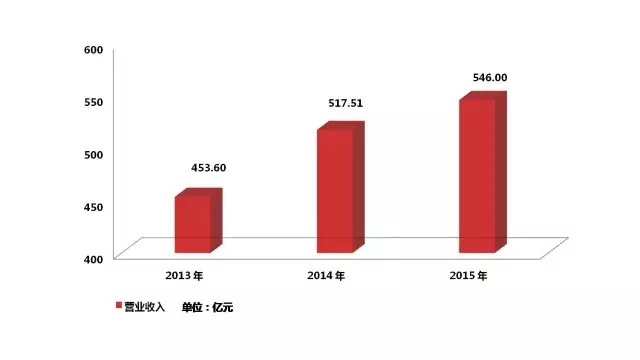

去掉干扰因素后,2013年~2015年,23家产业地产商上市公司的总营收分别为546亿元,517.51亿元,453.6亿元,呈连续上升态势,2014年相比2013年上升14.09%,2015年相比2014年上升5.5%,上涨幅度有所下降。

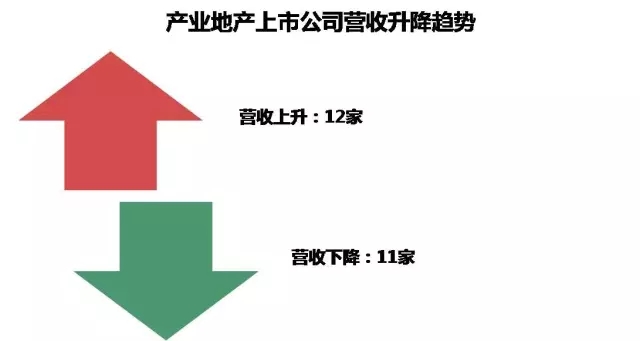

其中,11家企业收入下降,12家企业收入上升,基本呈分布各半的状态。

▎净利润:连续下降

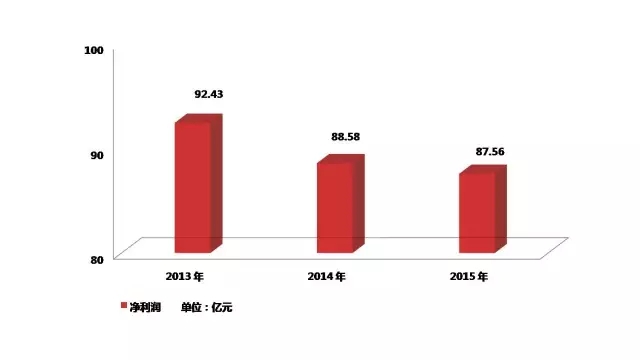

然后是23家公司的净利润总量状况,由于华夏幸福、招商蛇口和天安中国的住宅业务干扰过大,我们将它们三家的数据刨除在外,2013年~2015年产业地产上市公司的净利润规模分别为92.43亿元,88.58亿元和87.56亿元,呈连续下降的趋势,但下降速度有所减缓。

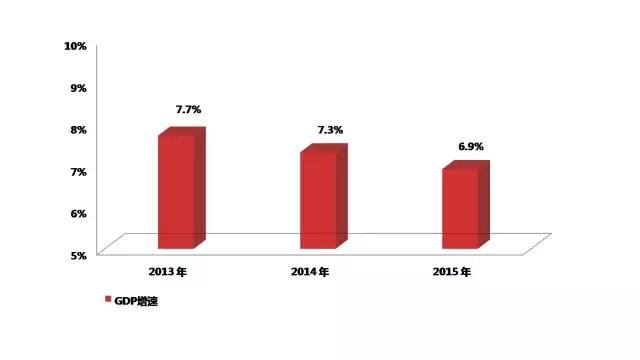

我们可以和同期的经济、企业运行数据进行一下对比。2013年~2015年GDP增速分别为7.7%、7.3%和6.9%,呈连续下降的态势。我们都知道,中国经济形势并不乐观,经济增速趋缓会造成非常严重的问题。

整个2015年,中国经济总体下行。三大产业增速均下滑,第二产业增速下滑幅度最大,第三产业(尤其金融业和房地产业)对GDP的贡献率明显增加。固定资产投资持续回落,消费增长平稳,消费对经济增长贡献率稳定提高,全年出口整体负增长。

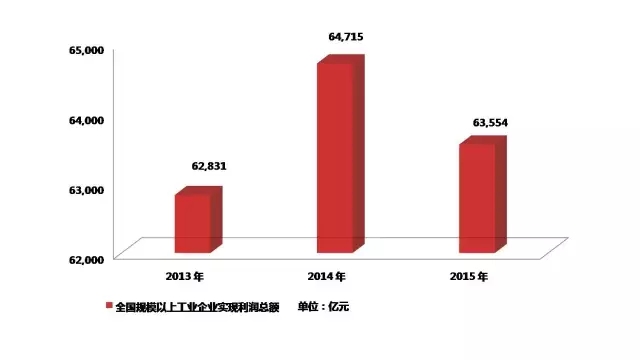

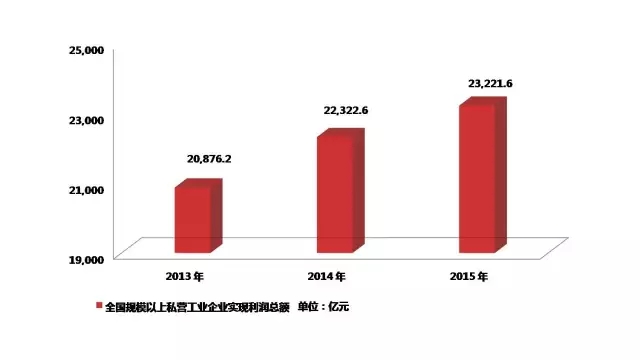

2013年~2015年,全国规模以上工业企业实现利润总额分别为62831亿元、64715亿元和63554亿元。由于产业地产商主要的客户是民营企业,我们主要看民营企业的利润总额变化,2013年~2015年分别为20876亿元,22323亿元和23222亿元,也是呈连续上升态势,但上涨幅度有所下降,基本与产业地产上市公司总营收的趋势状态完全一致。

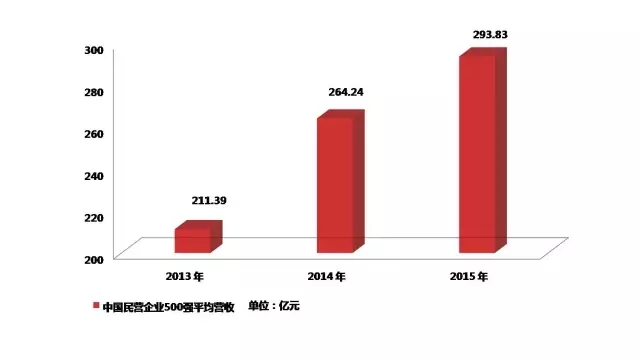

另外两个数据也可以作为一个参考坐标。一个是中国民营企业500强的平均营收,2013年~2015年分别为211.39亿元,264.24亿元和293.93亿元,同样是连年上升但增速趋缓的状态。

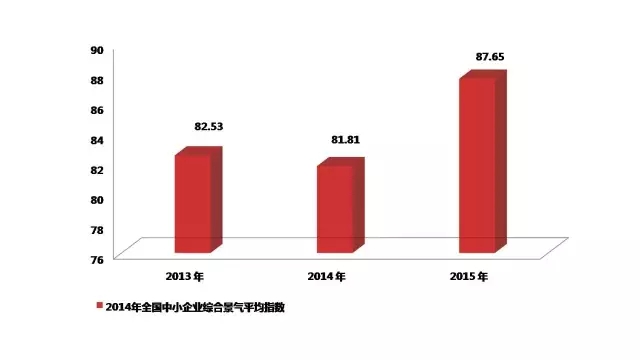

然后是由浙江工业大学中国中小企业研究院、国家工信部中小企业发展促进中心发布的全国中小企业综合景气平均指数,2015年是87.65,2014年81.81,此前几年则是连年下降。这个指数是表明中小企业的运营数据和企业信心都在2015年所有回升,也基本能够从产业地产商的营收增加上得到印证。

▎毛利率:三个看点

▎毛利率:三个看点

接下来我们来看一下23家产业地产上市公司的毛利率变化趋势。还是一样,排除一些干扰因素之后,2013年~2015年,产业地产上市公司平均毛利率分别为47.36%,46.31%和41.47%。

这里面反映三问题,第一是仍然比传统房企的毛利率要高不少,根据我们得到的数据,2015年传统房企的整体平均毛利率低于30%,所以我们看到传统房企和制造业企业越来越多涌入产业地产,也不单单是为了圈地的幌子,利润率的吸引力也是实实在在摆在这里的,但前提是,你进来之后还能不能做出这样的利润率,这又是另一个问题了;

但是第二个问题就很明显了,产业地产的平均毛利率下降的趋势加速,2014年同比只下降1.05个百分点,但是2015年同比下降了4.84个百分点。尽管总体来看,由于货币的宽松,这几年主流产业地产商的平均融资成本都在连续下降,但随着工业用地逐渐稀缺和生产成本的普遍提高,加上产业地产逐渐正规化、标准化,竞争逐渐激烈,加上实地经济不振,这些都反映到了盈利水平之上,火花S-Park认为,这个行业最终也要走向一个平均利润率水平。

第三个问题是一个细分的趋势,如下图所示,那就是以租赁为主的产业地产商毛利率相对更高,盈利能力更强,比如北京建设、深国际、浦东金桥、海宁皮城等。

另外区域型的产业地产商毛利率也更高,比如上海临港和电子城,目前主要结算项目还是在上海和北京区域,都算是当地的地主,土地升值更明显,长期的耕耘能够让利润优势体现得更加明显一些。

上面这些产业地产商,跟全国性和商务业态属性更强的光谷联合、亿达中国进行对比,可以看出这种毛利率之间的明显差异。

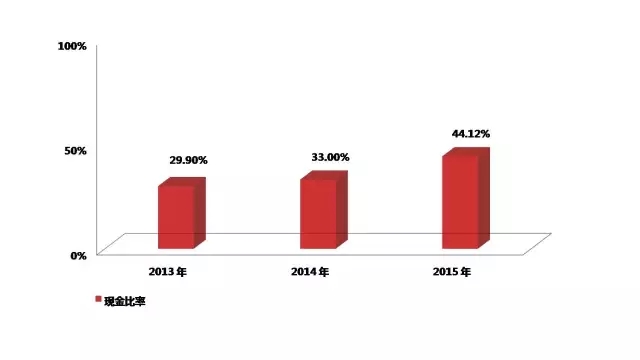

▎现金比率:连续向好

现金比率,是我们引入来衡量产业地产上市公司偿还短期负债能力和预测未来扩张性的一个指标。2013年~2015年,产业地产上市公司的平均现金比率分别为29.9%、33%和44.12%,不仅连年上升,而且增速越来越高。

这和我们上述的去年货币环境宽松有很大关系,很多产业地产公司都进行了上市、定向增发、公司债、短期融资券、配股等融资,尤其是公司债的利率基本都在5%左右,让上市公司能够很好地进行债务结构的调整,借新还旧,很好地补充了流动资金,也普遍降低了融资成本。

▎轻资产:难言乐观

接下来,我们来看一下对产业地产商而言越来越重要的轻资产业务。从2014年开始轻资产业务已经变得越来越受到重视,几乎95%的主流产业地产上都介入了轻资产业务。从报表上统计,这些轻资产业务我们包括管理运营服务、各类增值服务、输出代建、输出管理、咨询顾问、招商服务费等等。2013年~2015年,产业地产上市公司轻资产收入总额分别为54.61亿,66.33亿和111.83亿。从中可以看到,轻资产布局效果还是比较明显的,2014年相比于2013年还是一个比较温和的增加,毕竟刚开始布局,到了2015年就有了一个爆发式的增长,增加了68.6%。

再大致算一下轻资产收入占总体营收的比例,2013年是14.59%,2014年是15.4%,2015年是24.3%,应该说占比的提升趋势也很明显。

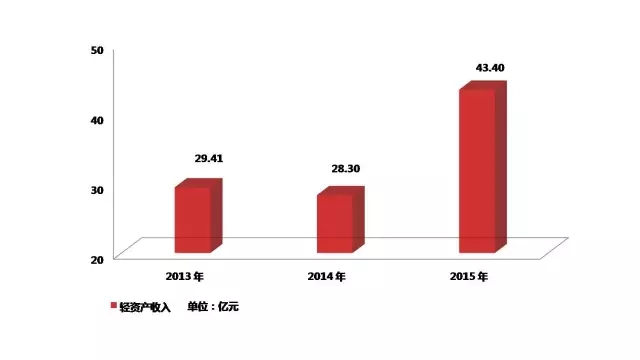

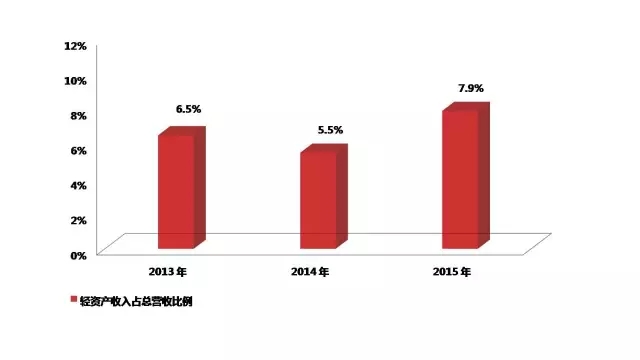

但这里面有一个重大的干扰因素,那就是华夏幸福的产业发展服务收入规模过大,达到68.43亿元。将这个因素抛出的话,轻资产收入总额则分别为29.41亿元、28.3亿元和43.4亿元,占总营收比分别降到了6.5%、5.5%和7.9%,基本与我们的认知相符,产业地产的轻资产业务相比于总盘子而言仍然太小,成气候的规模化仍有待时日。

比如我们看亿达中国是个很典型的案例,2014年是它的轻资产布局年,2015年则是轻资产的具体落地年。

2014年,亿达的轻资产业务项目只有5个,算是试水之年,但到了2015年数量开始爆发,目前一共有18个轻资产项目,位于上海、深圳、苏州、杭州、长沙等7个城市,累积有300万平米的办公楼宇管理面积,其中11个是园区的委托运营管理,总面积达到140万平方米,剩下的7个是咨询服务类项目。2015年它的轻资产收益增长了500%,可以说效果非常明显。

但是在2015年,相比于73亿元的总收入,亿达的轻资产输出管理收入只有2548万元,和重资产的收入来相比几乎是九牛一毛。

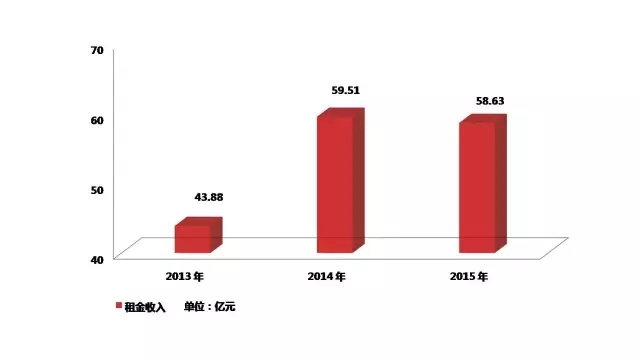

再来看一下2013年~2015年的产业地产租金收入,分别为43.88亿元、59.51亿元和58.63亿元,2015年和2014年的租金收入几乎相当,从单个公司收入来看也基本是这样,变动不大。从这一点也可以看到,尽管产业地产租金收入占比并不大,但是毛利率比较高,又比较稳定,是维持现金流一个非常好的业务,同时,在REITs、资产证券化放开的今天,这些有稳定流的资产是能够在产业地产的金融创新方面有很大帮助的。

▎负债率:稳步下降

再来看一下负债率的情况。2013年~2015年,23家产业地产上市公司的平均负债率分别为63.24%、62.75%和62.19%,总体来看是维持在一个稳步下降、较为健康的水平线上。

如果不算负债率有些过高的华夏幸福、亿达中国、五洲国际、招商蛇口和东湖高新,其实总体负债率基本都在50%左右。这五家公司中,华夏幸福和招商蛇口处于全国迅速扩张的状态,加上房地产业务占比比较大,所以负债率较高是意料之中;亿达中国、东湖高新、五洲国际则是老问题了,属于有点亚健康的状态,未来有待于加强控制。

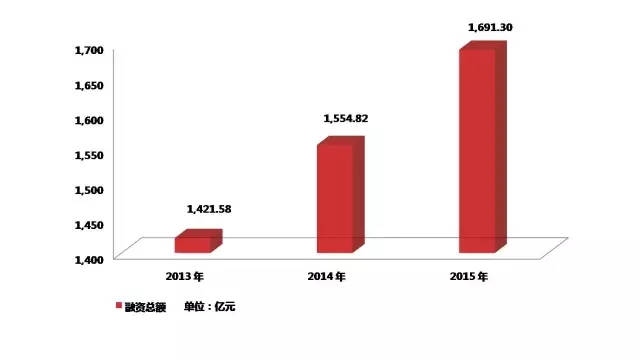

▎融资额:快速上升

最后我们统计的是产业地产上市公司的融资金额,这在另一个侧面也可以反映每年进入到产业地产领域的资金状况。2013年~2015年,产业地产上市公司的融资总额分别为1421.58亿元、1554.82亿元和1691.3亿元,是一个逐渐上升的过程,某种程度反映了产业地产上市公司大多处于扩张建设阶段,对资金的渴求度日益上涨。另外,产业地产商的融资手段和结构也是越来越丰富,最典型的例子就是华夏幸福,在之前的文章中我们有过介绍,2015年华夏幸福的非银行融资方式多达14种。