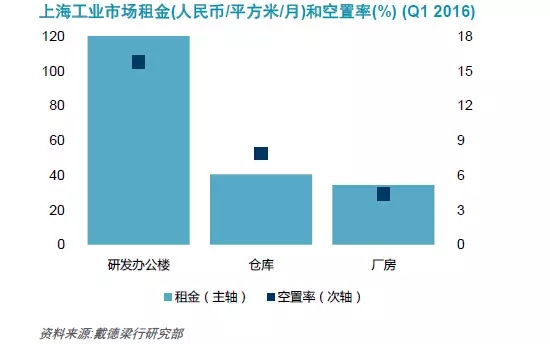

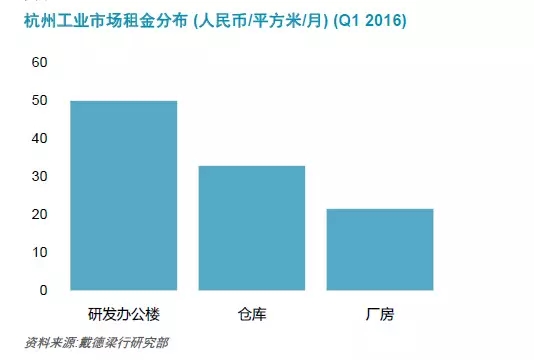

工业地产一般分为研发办公、制造业厂房和仓储物流三个大类。据戴德梁行最 新数据,2016年一季度,沪宁杭三地优质研发办公楼租金分别为136.9 元/平方米/、43.1 元/平方米/月和50.0元/平方米/月。沪宁杭三地制造业厂房租金分别为34.2 元/平方米/月、23.0元/平方米/月和、21.3 元/平方米/月;除上海优质研发办公和厂房租金都持上升态势外,南京和杭州租金与上季度基本持平。值得关注的是,在高标准仓库方面,一季度,南京地区的去化情况不活跃,加上新增供应带来的大量空置面积,整体空置率升至10.5%。

一季度,上海全市优质研发办公楼新增供应约7.85万 平方米,平均租金环比上升2.3%至136.9 元/平方米/月。本季度成交租赁较为活跃,空置率下降1.3 个百分点至15.8%。工业厂房租金因金桥、外高桥和张江地区的变化而在本季度有1.75%的涨幅,至34.2 元/平方米/月,空置率则微降至4.4%。在物流板块,本季度末上海高标准仓库的总存量为634万平方米,新增存量为普洛斯和嘉民分别位于宝山和浦东机场的项目。上海范围内保税仓库租金维持在40.6 元/平方米/月,非保税仓库的租金则微升0.3 元/平方米/月,为40.9 元/平方米/月。高标准仓库总体空置率环比下降0.8 个百分点,至7.9%。主要归功于临港集团的飞洋仓库以及嘉民和普洛斯一些项目的大量吸纳。据戴德梁行监测,到今后两年的上海高标准仓库市场有超过100万方的新增供应,除了传统开发商之外,平安不动产也有两宗项目于今年入市。预计近期上海地区空置率将微升,租金涨幅将受到压力。本季度研发办公楼和制造业厂房平均租金与上季度基本持平,为43.1 元/平方米/月和23.0元/平方米/月。在高标准仓库市场方面,本季度南京市场表现平稳,平均租金为26.9 元/平方米/月,环比下降2.6%,下降原因为租金较低的新增供应入市。本季末,由大型专业仓储开发商开发的南京地区高标准仓库物业总体量超过53.5万平方米,除此之外一些本地开发商完成的可供租赁的高标库物业也有超过22万平方米。南京地区的去化情况不活跃,加上新增供应带来的大量空置面积,整体空置率升至10.5%。未来供应方面,普洛斯和新晋高标库运营商万科均有项目于今明两年陆续入市,再加上本地的经开和易达通等企业,将为南京地区带来超过30万平方米的面积,这都将给该地区的去化和带来不小的压力。本季度研发办公楼和工业厂房租金环比保持不变,平均报价分别为50.0 元/平方米/月和21.3 元/平方米/月。高标准仓库物业方面,市场租金维持在人民币每月每平方米32.7 元。杭州市及其附近的高标库市场体量维持在36万平方米。本季度普洛斯的杭州物流园有不少面积成交,但因其他项目的仍有较大空置,使该地区整体空置率维持在31.1%的高位。在接下来的两年时间里,杭州地区已经至少有超过30万平米的项目处于在建或计划建造的状态。随着电商业务和跨境贸易的持续增长,戴德梁行预计杭州地区适合从事物流、电商企业分拨业务的仓储项目将日趋活跃。