|

|

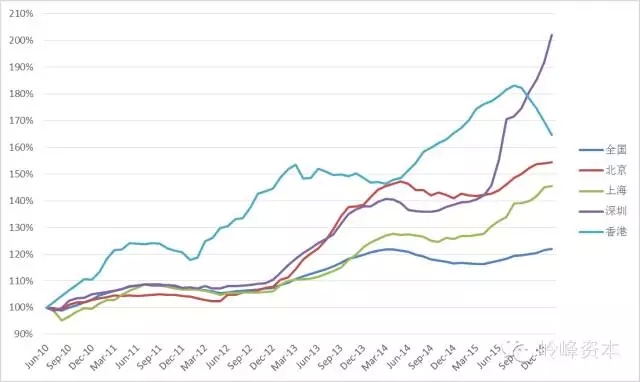

从基本面看,无论从租售比、收入比、国际横向比较等等,房价早在多年前就高估了,但这个高估由于趋势内在的正反馈机制持续了很长时间。从宏观的反身性正反馈循环看,大循环已经终止,信用周期处于拐点,而目前的局部流动性涌动则是逆趋势而动。从量化来看,全国房地产价格仍然在快速的指数增长,但深圳和上海呈现出明显的“超指数”增长特征,预示着未来很大概率会进入震荡。

本文作者:贝乐斯 ,来自岭峰资本

数据来源:中国指数研究院、中原数据

什么是趋势?趋势不是两点连一线,用历史判断未来,趋势是一种正反馈的内在机制。这种机制无需持续的外界推动,能够自我循环,自我推动,自我实现。过去十几年,中国房地产的长期趋势一直是上涨的。因此有人根据过去的历史价格推导出“京沪永远涨”的结论。这种观点只看到了历史,并没有触及房地产上涨的本质,因此对未来的判断并不一定准确。

信用周期驱动房地产趋势

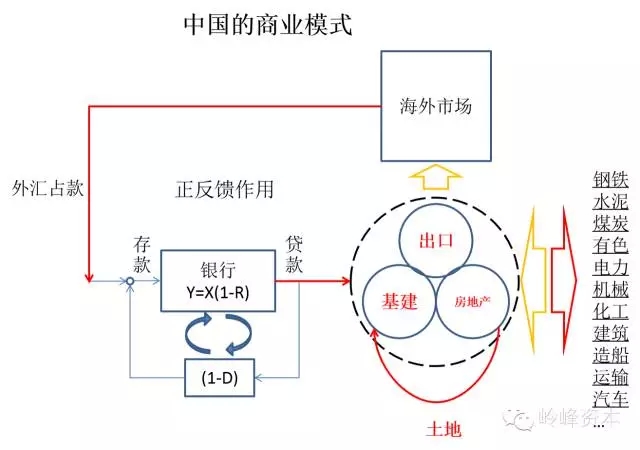

虽然供需几乎能解释一切表面的市场变化,但供需背后更深层次的原因才是决定性的因素。作为一种资本资产,房地产需要抵押借贷购买,价格受信用的影响巨大。过去房地产的持续上涨,其实是受中国信用大周期影响的水涨船高。而中国过去十几年的信用大周期,则是建立在中国整体商业模式的正反馈循环中。

中国过去十几年的商业模式是一个自我强化的正反馈过程:

1. 出口与外商直接投资带来大量外汇占款。

2. 外汇占款的增加扩大了基础货币的投放,推动了信用的扩张。

3. 信用的大规模扩张推动了地价及房价的上涨,促进了房地产。

4. 政府通过出卖土地从地价上涨中获益,并把收益投入基建中。

5. 基建与房地产带动了大量下游企业,经济快速发展。

6. 经济快速发展,基础设施完善,劳动力成本低,促进出口与外商投资。

7. 出口与外商投资增长带来外汇占款进一步增加。

在这个自我强化的正反馈循环中,房地产是明显上涨的重要变量。而到了现在,这个自我强化的巨型正反馈过程已经结束:出口下降,外汇占款下降,只有银行系统的正反馈独自支撑,但大的循环已经终止。

信用信用,必须有“信”有“用”才行。放贷人必须相信借贷者能够在未来偿还贷款,借贷人必须使用贷款。在信用扩张的过程中,央行的作用至关重要。央行可以通过增发基础货币,提供金融系统正反馈扩张的基础输入。央行还可以通过降息降准等方式增强银行系统的正反馈强度。但是,信用扩张需要有“推”有“拉”,即货币宽松+经济正反馈。回顾历史,2003年起中国的信用大扩张正好是进入WTO后外向型经济大发展的正反馈模式,2009年起的信用大扩张则是美国QE加上中国四万亿基建的强力经济正反馈。如果单纯印钱QE,没有经济系统的正反馈是无法扩张信用的。有“信”而无“用”也不行。

央行虽然强大,但也不是万能的。央行可以降息降准,甚至QE增加基础货币(俗称“印钞”),但是货币(大部分是信用)正反馈内生的过程央行无法控制。如果不能推动存款变贷款,贷款变存款式的正反馈,那就像绳子只能拉不能压,又像把马拉到了河边,但马不喝水也没办法。

信用周期接近拐点

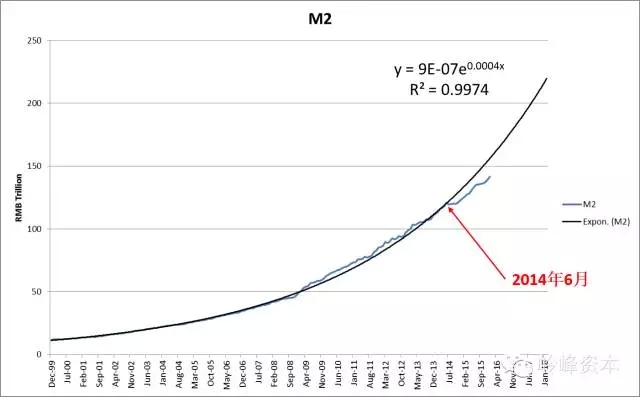

由于经济体中的货币大部分其实是信用,对于信用周期的判断,可以用货币供应总量M2来近似估计。

如果用指数分析工具,可以发现自1999年12月有数据开始,中国的货币供应量M2是一条完美的指数增长曲线。而中国的货币供应量M2与指数曲线的背离发生在2014年6月。这也恰好是LPPL模型所预测的系统发生重大变化的转折点,即“奇点”。在那之后,中国的货币供应增长已经跟不上指数曲线。2014年6月恰好是资本外流开始,外汇占款下降,基础货币收缩,信用扩张速度放缓的关键点。

根据最新的M2数据用LPPL模型判断,中国信用扩张的下一个关键点在2016年6月左右。在这个转折点附近,很可能发生信用总量的波动,进而影响房地产市场。

量化分析揭示泡沫

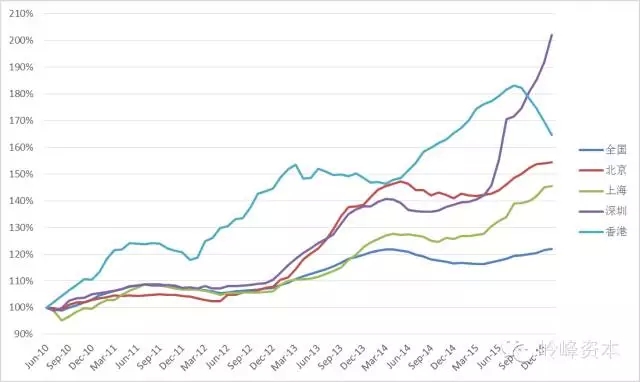

数据来源:中国指数研究院、中原数据

上面的图表显示的是自2010年6月以来全国、北京、上海、深圳、香港的房价指数百分比变化,以2010年6月的价格为100%计算。

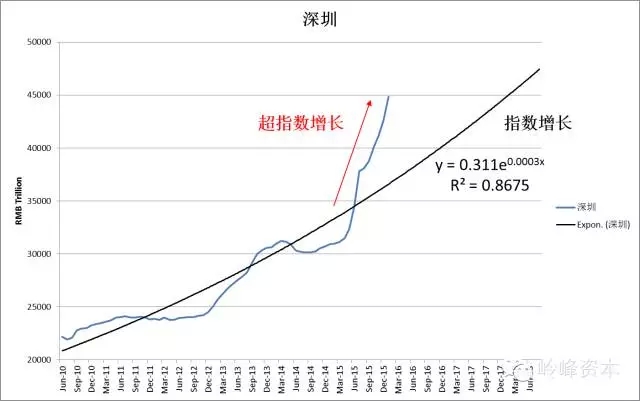

这其中深圳的房价非常突出,呈现出明显的超指数增长。这种走势从数学上看是典型的泡沫。LPPL模型预测深圳房价将在2016年3月左右发生剧烈震荡。

上海的房价是另外一个显示出超指数增长特征的。模型预测未来几个月内有较大概率发生震荡。

北京的房价仍然在呈指数增长。

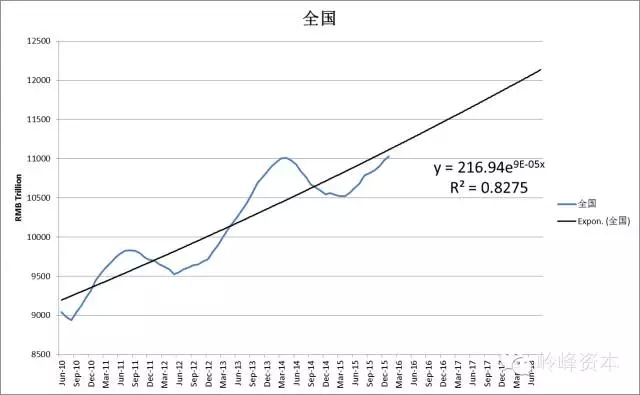

从全国看,房价指数仍然在指数增长。

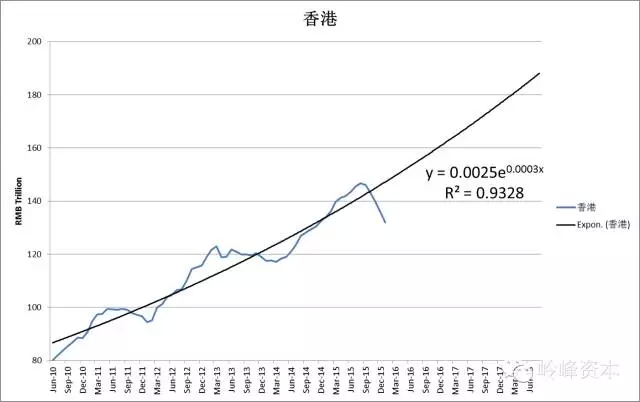

香港的房价已经偏离了指数增长,开始下降,很可能已经处于熊市初期。

我的结论

我的结论是基于基本面+宏观+量化的分析框架。从基本面看,无论从租售比、收入比、国际横向比较等等,房价早在多年前就高估了,但这个高估由于趋势内在的正反馈机制持续了很长时间。从宏观的反身性正反馈循环看,大循环已经终止,信用周期处于拐点,而目前的局部流动性涌动则是逆趋势而动。从量化来看,全国房地产价格仍然在快速的指数增长,但深圳和上海呈现出明显的“超指数”增长特征,预示着未来很大概率会进入震荡。总而言之,今年很可能是房地产市场的拐点。

与其他资产不同,房地产基于信用周期,是长周期,甚至是超长周期几十年的资产,价格趋势的变化也以十年计。如果房地产价格反转,其趋势的持续也会是长时期的。对于一个家庭而言,房产几乎是一生的积蓄,赶上了好的长期上升趋势,家庭财富会急剧增加,但如果遇到趋势反转,趋势的强大力量也会摧毁无数人的梦想。