|

|

A股的并购市场和中国企业的海外并购有非常大的不一样,A股的并购逻辑,最根本的是套利,而海外并购是从套利到创新的转变。然而,基于国内融资渠道有限融资成本高,及产业结构升级需求,资本市场上的并购大戏上演频率将更加频繁,而中国企业参与的跨境并购将会成为常态。

作者:张宾天亿资本董事总经理,转自:微信公众号投资家

一、A股并购市场最根本的逻辑是套利

A股的并购市场和中国企业的海外并购有非常大的不一样,A股的并购逻辑,最根本的是套利,而海外并购是从套利到创新的转变。

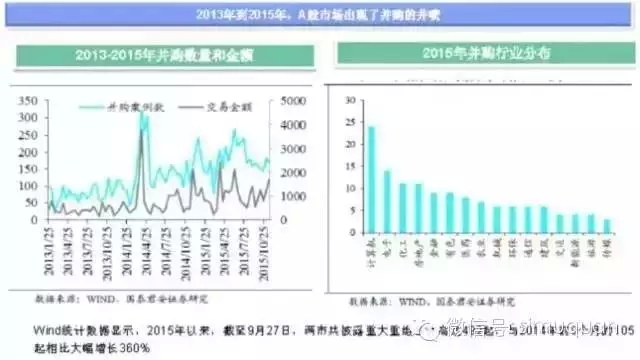

我们看A股市场,从13年到15年的第三季度,A股是爆炸性的增长。虽然13年以前也有增长,但是一直不温不火。我们这里有数据,13年全年的交易数字一共1189起,交易总额6330亿,14年已经到了4450家,交易总额1.56万亿,我们看到在今年11月的时候,交易额已经是2.32万亿,比去年同比增长32%。大家可以看到这个数字的增长是非常快的,几十万亿的市场每年都在爆发性的增长。

我们来看行业分布,TMT、计算机、电子是A股主流的并购热点,然后是文化传媒,非标的金融、医药生物,并购热情最低的是有色金属、开矿等。

其实市场的选择是非常基础的,也就是说市场想要什么,市场不要什么,都可以反映出来。

以前,作为核准制发行制的上市体系是以传统的制造业为主,纺织、钢铁,因为这种制造业资产重,证监会领导看的心里踏实,而轻资产的公司他们就老觉得有很大的风险。

另外一个现象非常有意思,并购市场是中小板的上市公司唱主角,而大盘公司比较少,我们看到央企和国企的改革正在逐步拉开帷幕,现在巨无霸的重组在央企、国企里。我相信这在15年以后会频频出现,15年南北车出来以后市场已经疯狂。

这个数字比较有意思,在中小盘的传统产业A股上市公司中,只要有A股的上市公司平台,就是融资的机器,只要讲一个好故事,市场就会买账。

我们看到这个数据是在13年以前的并购案例数和交易金额,都一直在平稳地走。14年的时候忽然上去了,到15年经过股灾以后一下掉下来,最近市场恢复以后又起来了。我相信注册制的故事还会再演下去,只会往上走,不会往下,因为整个市场就是这样一个状态。

二、跨界并购上升趋势最快

这个就是我们刚才讲的这个故事,主业务不行了怎么办?跨界,前两天我碰到一个做玉米提取物的,现在搞互联网媒体以后,股价就开始猛涨。

如果从传统来讲,我去整合上游、下游或者同行业的,这个叫战略,但是A股完全不是这种玩法,跨界并购是主流,占到60%以上。其中,制造业、信息技术、金融、消费品在数量和金额上领先。

多元化并购的上市公司数量占总上市公司数量比重(2014-2014年)

这个东西其实是核心了,为什么会出现这样的数字表象?从我们这个角度来看,我们认为主要是大的方向使A股出现这样一个情况,

第一是因为制度松了,在13年、14年以前,不管是资产还是借壳是非常严的,想干也没有金融工具干。而证监会给制度松绑以后,上市公司的热情就一下起来了,尤其中小上市公司。

第二我们讲战略整合效应,确实也有一些上市公司,我们看到医疗行业的上市公司,还有高端制造业的上市公司,他们是踏踏实实做主业的,我们也看到有一些做战略整合的行业和企业,尤其医疗行业挺多的。

第三,涉及到并购基金、定增基金的推动,他们想的很清楚,背后的这些基金,都是在推动并购。

最后一个是核心的A股逻辑,就是估值套利,这个里面的故事太多了。我们先讲一二级市场的估值套利,PE给你十倍到头了,二级给你七十倍八十倍。另外一个讲流动性打击非流动性,我是一个股票随时卖出的,您虽然是十倍但是在掉,但是现在是高市盈率打低市盈率。

三、股灾之后市场还会产生大量并购交易

大家可能知道江苏三友这个事情,也就是我们讲估值套利现在变成制度化的东西了,不管A股跨境,VIE回归背后根本的利益是什么,就是要回来套更高的估值。所有人说回到本土市场给投资者讲故事,背后就是利益。

在我们看来是一个非常公正的估值,但是他肯定想要一百倍、两百倍,像暴风,在互联网行业可以说是名不见经传的公司,但有两百亿的市值,而优酷土豆不到30亿美金,这种估值的差异会让一些在美国上市优秀的公司受不了,所以要回来,回来的根本原因是估值套利。

360交易额90亿美金,有30多倍市盈率。他为什么回来?如果一个纯粹的互联网安全公司回来的话,虽然是90亿美金,500亿市值,但如果按照他的盈利,一年30亿人民币的利润,回来的话就有可能一下达到两千亿,所有的投资机构都算过这个账,大家才会做这件事情。

下面讲股灾以后的并购驱动力,我在8月份的时候也参加过一个研讨会,大家都非常悲观,觉得A股已经不行了。但我们提出来股灾以后的并购,还是有非常大的价值,当时我看了一下,在最低点,2850点的时候,A股的中小板市盈率只有70倍左右,所以我们认为这是不正常的,这个市场还会起来,它还会产生大量的并购交易。

新三板已经有4000多家的公司挂牌,有两三百家的公司业绩非常好,只是没有流动性,他们市盈率有多少,30倍,35倍,高的40倍。这个空间是很大的,就是对A股的上市公司来讲,创业板和中小板来讲的话,也是有非常大的估值套利的空间。

剩下就是这个主题了,资本市场好不好,主要的动力虽然市场也会说话,但是国家意志是非常重要的,政府对资本市场非常看重,国家的战略是不会变的,但是国企改制的过程中,资本市场不配合,拿不到钱,是没有办法完成转型的。

四、中国企业未来有更多机会进行海外并购

最后一个讲跨国并购,我们今天讲了半天,最后都会涉及到这样一个问题,我们发现一带一路,除了带动国内的过剩产能以外,其实更多的是中国的企业有国际化的视野,有更多的机会到海外做并购。

一个成熟市场的估值,比如我们说爱康,一个体检的公司,30倍,在美国是OK的,而A股是一百倍,国际市场的估值差异造成有任何一个机会都会打它,第二做的时候融资工具非常多,很多的衍生金融工具都可以用,不像国内。

实际上我们讲来讲去这有三个驱动力,未来的A股市场是一个逐渐国际化的市场,人民币加入SDR,成为国际的储备货币,虽然没有美元强势,但是比日元和英镑比例还要高,出去的时候别人认你,因为你是储备货币,这个对中国来讲是非常大的战略意义。

以前全世界发钞权只有美国人,当时建立体系崩掉以后,大家找不到一个替代的方法,但是这么多年以来美元始终是国际结算最重要的标准,中国加入SDR,对中国企业最大的机遇是什么?就是人民币可以用了,第二汇率是跟美元挂钩的,美元很强势,我们可以看到14年到15年人民币强势的时候,中国的企业在干些什么。

我们讲讲国企的事情,我一直有一个判断,我认为16、17年会是一个非常大的牛市,因为它是政策环境造就的。但核心的问题在于什么?现在整个国家的主题是通过股市的繁荣实现国有资产的证券化,降低改革成本,如果印钞票改不了,交给市场的改革成本就高了。我们看到国企改革有很多方法,比如整体上市,股权激励,各种招数出来,也出了很多文件,核心的问题是通过资本市场套现,把国家的成本降低,这个责任根本没法承担起来。

大家看军工盈利很差,但市场给的估值非常高。为什么?因为大家有一个预期,相信将来注入大量资产进来,改善盈利,这是整个国企改革大的故事,这是国家战略。

我认为大量的国企改制完全以后,剩下的事情就要交给市场,但是在任务完成以前,这个就不是市场来决定。我们可以看到非常有意思的是它有一个赚钱效应,是一个国家的正循环。大家其实在看待国企改革上边,更多从更宏观的角度看,会理解的更深一些。

五、中国企业跨国并购都在买什么

现在讲讲国内的A股跨国的事情,从整个交易额来讲的话,现在A股的交易额是绝对主流,占到80%以上,在境外交易中,大陆企业海外并购占的比例很小,大概10%左右,中间还有一些私募股权基金、境外资产的投资者。

我们讲这个板块以前很少,也就是这两年从13、14年开始,大量VIE回归,海外上市VIE回归13年、14年开始,只不过回来的是小的企业,不知名的企业原来在OTC转板了,在美国市场四倍市盈率的公司,他觉得他的交易成本太高,融不到资,于是就下市、回股。现在发现主流的美国的上市公司,它在做这个事情,所以出现了大量的私募股权基金参与到海外并购里边,实际跟企业一起做上市、下市的工作。

虽然交易数量看起来不是很大,但是单笔金额都是很大的,像现在最大的私有化就是360,虽然市值90亿,实际也就是40亿美金,但有超过400亿在追逐这个交易。虽然整个交易数量少,但是平均金额大很多。我们从14年捋一下,到15年,到后边讲一个观察,科技在13年海外并购的没有,房地产基本上没有,金融服务基本没有,多的是能源、电力。但是在14年的时候,我们可以看到房地产、高科技、金融服务都出来了。

中国的这些企业去海外买资产的时候,非常看中科技,要的是核心竞争力。能源、电力基本央企和国企打,我们看过去的交易数据,中石油、中石化他们出去买的这些资源,在13年、14年以前基本是海外并购的主流占到80%以上,中间出了非常多的故事。最近媒体也在披露,纪检巡视组开始调查了。

第一是资源价格,现在也在掉,第二原来做交易过程中出现无数腐败的事件,现在再一查,风口一紧,所有的央企都在收这块。这个是国企和民企的对比,这个柱子是代表国有企业,右边的企业代表民营企业,这是14年和15年的对比,大家可以看到在不同的行业里大家的偏重不一样,在民营企业大家最看中高科技行业,我们去海外买什么,买的是核心技术,尤其在欧洲和美国,做的比较好的是科技型的公司,他们都是默默做事情。还有先进的制造业,增长非常大。

我们讲的金融服务和房地产,现在是15年的一个热点,除了传统科技、金融服务以外,房地产为什么成为主流,这个也非常有意思,我们看到大量的中国企业去海外买房子,有朋友跟我讲伦敦的工区基本上被中国人买完了。包括安邦保险去国外买酒店,都是主流资金的方式,它看中的是什么,房地产作为一个稳定现金流的金融工具,境外的资产现在的回报率跟它的价格远远低于国内的价格,因为中国的上市公司很多,房地产上市公司很多,大量的上市公司很有钱,但是在中国找不到好的回报率的项目,现在这些公司都在往外走,可以看到房地产的井喷也是非常有意思的事件。

我们看一下几个行业的增长,这是14年和15年的增长,TMT是最大的,增长了43%,高端制造业增长23%,剩下是金融,这三个板块代表主流资金的一些想法。这个趋势很明显了,我们看到15年国有企业的交易数量和披露的金额,实际还是领先的,但是我们看到民营企业和私募投资者的、财务投资者的规模,15年上半年跟他们非常接近了,活跃度是完全不一样的,从国企来讲的话,12年达到高峰,买矿,买资源,然后一路下滑。民营企业始终是这样一个波折,现在又起来,所以我们可以看到,包括私募的一直在底下,现在开始起来。

六、境外并购,主要交易的对象转变成民营企业

我想讲一个我们认为最经典的案例,复星集团是中国最大民营企业之一,以复星企业这样一个能力和盘子,在国内融资、投资都受到非常大的限制。他们在13年开始想怎么办,复星集团发展经过几个阶段,早年干过钢铁、矿,后来也买了医院,13南的时候他们忽然觉得在中国融资非常累,再好的民营企业,有上市公司平台,拿到资金的成本远远高于央企,银行或者影子银行放款的时候根本不考虑风险,因为会兜底。

在13年的时候,他们看到这个形势觉得资金瓶颈必须解决,14年的时候做了非常漂亮的交易,买了葡萄牙的保险公司,当时花的是10亿欧元,买了90%的控股权。

为什么买呢,因为有130亿欧元可以投资的现金,而欧洲的这些保险公司对保险资金的使用是非常灵活的,是一个市场化的运作,监管比较松。另外作为寿险来讲成本是很低的,欧元一直在贬职,现在银行的利率大家可以看到欧元又降了,现在是负1.3%,所以在14年的时候他们觉得如果再在中国境内融资不是长远之计,所以去葡萄牙买了寿险公司,资金的成本3%。拿这个钱干什么?回头投中国的企业。

最近他们又买了两个保险公司,最近的交易是买了美国的保险公司,大概花了25亿美元,手里可以投资的现金超过2500万人民币,这个钱全都是长期资金,成本极低的资金,现在复星整个集团的战略很简单了,两轮驱动,一个是保险,再用保险的钱投中国高收益的项目,现在中国机会很多,通过这样一个跨境的套利,完全摆脱资金的一个瓶颈。

中国企业到海外并购第一大动力是从套利到技术创新,对1300家企业的访谈结果显示,90%的企业去境外的时候,他们认为要买技术,86%的企业拿国外市场份额、获得资源、扩充海外的生产线。

大家去海外最关心的是什么,就是买技术,因为大家很清楚现在企业的研发能力远远落后于欧洲和美国,所有的上市公司,不管民营还是国企都心里很清楚,炒故事是一方面,但是要获取真正的核心竞争力。

七、现在是人民币买海外资产是最佳的时期

人民币的强势实际给中国企业非常好的机会,可以很便宜的价格买到国外的资产。如果大家到美国和欧洲去玩,你会发现买东西都很便宜,不是中国人有多么富,汇率的差异是核心问题,现在的比率感觉买什么东西都很便宜,比如买衣服,中国百货商场里随便买一件好的衣服三千块钱也是正常价格,但是到北美去,超过一百美金的都是奢侈品,所以这个是造成大量的中国人海外抢购。大家在谴责中国人去买马桶盖也好,都没有意义,老百姓是有选择权的。核心的问题是人民币是非常值钱的,在这样一个大的前提下用人民币买海外资产是最佳的时期。

我看到这个数据时也很震惊,在全球对外的投资,跨境的并购,我们发现只有两个国家是增长的,中国和日本,德国下的非常厉害,英国也下的非常厉害,这是14和15年的背景。我们看看潜在的对手是谁,日本人是很精明的,后面还会讲到关于日本的问题,中国在过去一两年的时间里,视野开阔以后,大量的黄金不是在国内,是在海外,北美、欧洲。技术、人才包括房地产,日本人也看到了这一点,李嘉诚把中国的房子全部卖掉了,去英国买电力资产,通信资产。

这个是我们今天讲的核心,中国的企业去海外买东西的核心驱动力,也是四点,第一点就是技术提升和进步。现在大量的中小企业都需要产业升级和转型,但是怎么转,技术从哪里来,这是核心的问题,在国内找来找去,大量核心的技术不是在中国人手里,而且稍微有一点核心技术的公司,它的估值都吓死你。

另外,还有金融工具的丰富,去海外买的完全不像国内,有各种各样的金融工具可以用。还有战略整合,这个是做的最多的,中国企业最有优势的是中国的人口和市场,欧洲和北美大量中小型的技术企业,他们没有通道,这是中国的核心竞争力。你去做战略整合的时候是用中国的市场去加海外的技术,来做战略性的整合。

对欧洲和北美的市场来讲,那是顺带就能够拿到的,现在第一步是把技术先带到中国国内,第二步才是拓展欧洲、北美或者其他的。最后我们讲的是不同市场的套利,现在最热门的故事是爱康的故事,就是典型的打法。一个人说不管怎么样,经过这次并购,爱康已经死了,他说的有点极端了,但是也确实,爱康提出估值的价格肯定不会被市场接受。肯定会提价,但如果提价的话,面对江苏三友的竞争对手,他的价格比你高的多,一种情况说买,一种情况说不买,江苏三友耗费你元气很大,我们觉得这个不是发展的倾向,有可能他忽悠一下说不玩了,受到最大伤害的就是爱康了。下一步这样一个公司面对三友这样大的竞争对手来讲的话,我觉得在市场上可以把它忽略了。

八、两个并购的故事

职业投资人最大的问题是太过于技术化

我们在这个圈子里也跟无数的职业投资人包括非职业投资人交流,我们发现职业投资人最大的问题是太过于技术化,过于精细,大方向来讲判断反而没有一些真正的生意人看的清楚。实际上市场不停教育我们,市场真正回报给你的反映往往出乎你的意料。我们虽然干了十几年,但我们还是小学生。

对一个公司的判断非常重要,你怎么判断这家公司是不是好公司?所有的好公司刚开始看起来都是很荒谬的,马云说我出来的时候都认为我是骗子。你要看到阿里巴巴整个的历程,从95年到现在这样一个历程的时候,你会发现离职的高管说的很明白,阿里巴巴是一群很普通的人,他们踩对一个时点,做了一件对的事儿。

第二,背后有一个大老板给钱,在他最难的时候给了他10亿美元,这个是什么概念,当时它的竞争对手易趣卖给Ebay,卖了一亿美金,阿里巴巴拿了10亿美金开始做淘宝,从03年到05年,易趣的市场份额从95%调到30%,Ebay宣传退出中国市场,从它退出中国市场那一刻开始,淘宝基本上就垄断了中国市场。

当我们看完整个历程以后,明白了两件事情,一个是选对一个方向,所有人觉得你是笑话的时候坚持做下去,第二是找对人给你钱,所以A股上市公司的平台对于很多创业家来讲是非常重要的一个平台。

现在我也讲讲故事,讲了很多数据半天,也没有形象的比较。这个是我们碰到的一个项目,被并购方原来是做互联网的信息服务,给物流公司做服务的公司,这家公司在中国签下EMS、顺丰大的物流公司,经营业绩非常好,七八千万的利润,在12年的时候,所有人的对他的评价都说主业太单一,单一大客户,EMS占到90%的市场份额,你们没出路。

最后出现什么结果,只有一个温州的老太太手里有点钱,估计原来做房地产的,说这个公司不错,于是就投了,一笔钱打进来,估值六个亿,过了一年以后,A股市场开始启动了。讲了半天这种公司非常多,基本上已经消亡了,不知道该干什么了,于是停牌了,碰到这个公司以后说咱俩整合,股价就从19.99开始,刚好赶上A股大牛市,最高到了191。

从双汇收购SmithField看中国企业海外收购历程

讲讲第二个故事,反映了中国海外收购的历程,双汇去收购SmithField的时候,双汇是猪肉市场最大的玩家,也占到5%的市场份额,他想要的是先进的养殖技术,品牌,上下游协同,食品安全。大家有没有记得有一年媒体报道春天的时候黄埔江漂满死猪,我不知道大家有没有接触过养猪这个行业,养猪是工业化的市场,从育种到长成成猪是五个半月,他在五个半月之内用的各种各样催肥的饲料,猪养出不来以后就死了,农民很聪明,把死猪倒到黄浦江,顺流而下到了上海。

这对于我们消费者来讲是天大的事情,对于整个养殖行业,食品安全,没有人再监管了。对于双汇来讲买它的时候核心思想也是解决这样一个问题,这是迄今为止中国在美国最大的民营企业的事件。

于SFD来讲,他也想中国这么多人都在吃猪肉,要进到中国广阔的市场,当时双汇给了非常优惠的条件,我为什么提这个事情,说一下SFD首席执行官的这段原话,说我们不是出口坦克、大炮安全技术,只是出口猪排而已。但这个交易在美国家安全方面审核很长时间,差点被枪毙。

为什么?因为美国人很担心,你把猪肉最大的供应商买断以后,美国人吃猪肉怎么办,但是他说的这句话很也意思,大家反过来想一想,如果去美国、欧洲买这些东西,能不能买到大炮、坦克和网络安全技术,包括芯片?我认为买不到,好的公司也买不到,紫光虽然在这方面做了很多声势,但是我觉得根本通过不了,因为这是美国的国家利益,他是不会放弃的。

真正一个海外的并购比国内并购来讲交易结构复杂一些,对国内来讲现金加股票结束了,但是在美国做这样一个交易要用大量的金融工具,比如集团贷款、无抵押票据,整个交易金额70多亿美金、动用现金53亿美金,花了以后双汇在香港上市了,又募集22亿美金,把银行贷款还掉,按照原来计划募集50亿美金,因为市场原因没有募集成功。交易结构大家看的很清楚,如果这个交易在A股的话,募200亿美金也没有问题。